Al día siguiente que se dio a conocer la intervención de Vicentin nuestro partido ya anunciaba que la principal deuda de la empresa era deuda privada, particularmente, a grandes bancos extranjeros. Dentro de ellos mencionábamos que el principal acreedor es el International Finance Corporation (IFC), una división de inversiones dependiente del Banco Mundial (ligada, por lo tanto, al FMI). Pero la mediocridad del periodismo argentino sigue sin tocar fondo. Ese dato apenas fue recogido de pasada por algún periodista, y ni siquiera la autodenominada izquierda se hizo eco de la noticia, puesto que para ellos Vicentin se trata de una “industria nacional”.

Al día siguiente que se dio a conocer la intervención de Vicentin nuestro partido ya anunciaba que la principal deuda de la empresa era deuda privada, particularmente, a grandes bancos extranjeros. Dentro de ellos mencionábamos que el principal acreedor es el International Finance Corporation (IFC), una división de inversiones dependiente del Banco Mundial (ligada, por lo tanto, al FMI). Pero la mediocridad del periodismo argentino sigue sin tocar fondo. Ese dato apenas fue recogido de pasada por algún periodista, y ni siquiera la autodenominada izquierda se hizo eco de la noticia, puesto que para ellos Vicentin se trata de una “industria nacional”.

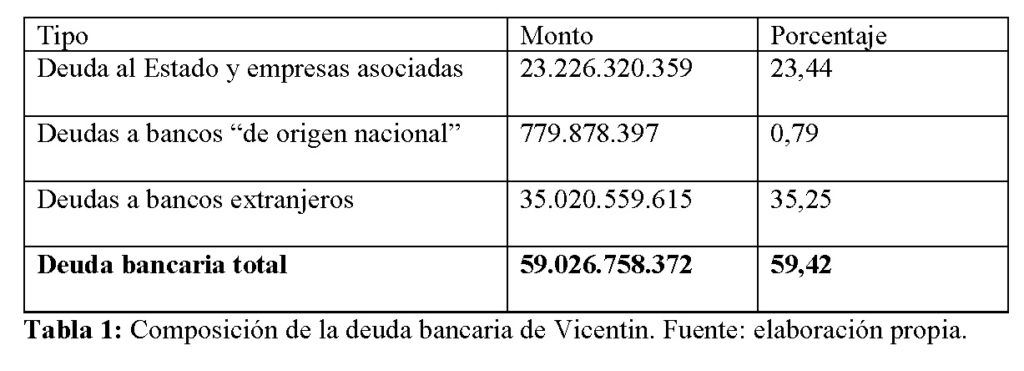

Ahora que se dio a conocer con más detalle la composición de la deuda de Vicentín podemos tomar otras precisiones. De los 2.623 acreedores 27 son entidades bancarias. En conjunto hacen al 58,36% de la deuda de Vicentin. Deuda pública, donde contamos bancos con participación estatal y privada (como el Banco de Santa Fe) y la deuda con la AFIP, suman el 23,44%. Bancos privados de origen extranjeros (incluyendo al Santander y el Itaú) concentran el 35,25% de la deuda y bancos privados radicados en la Argentina y de supuesto capital nacional, suman el 0,79%.

Claramente la principal deuda del grupo es con bancos trasnacionales. Por su parte, los bancos que operan en nuestro país mostraron ganancias extraordinarias en el ejercicio 2019. De los bancos que aparecen en el listado tenemos, por ejemplo, que el Banco Itaú Argentina SA presentó una ganancia en 2019 un 87,88% superior al ejercicio 2018, correspondiente a $ 62.007 millones. El Banco Macro tuvo una ganancia extraordinaria en el mismo período del 117% ($ 40.800 millones); el Grupo Galicia del 191% ($ 45.515 millones) y el Banco Credicoop del 186% ($ 36.725 millones). Pero en lugar de que la deuda incobrable que tiene con Vicentin pase por los propios bancos, la terminamos pagando el pueblo argentino.

Veamos un esquema general de la deuda bancaria:

O sea que la principal parte de la deuda recae en el sector bancario, del cual los bancos extranjeros concentran el 35,25%. De esos bancos extranjeros el IFC posee el 16,6% de la deuda y el Dutch Development Bank (FMO) el 9,3%. Un dato que se nos había escapado anteriormente es que el FMO y el IFC poseen una alianza estratégica y encaran inversiones comunes. O sea que la deuda de ambos bancos representa los intereses de un mismo grupo general de capitalistas. En total, ambos suman el 25,9% de la deuda lo que significa que estos socios del FMI poseen más deuda de Vicentin que el Estado argentino.

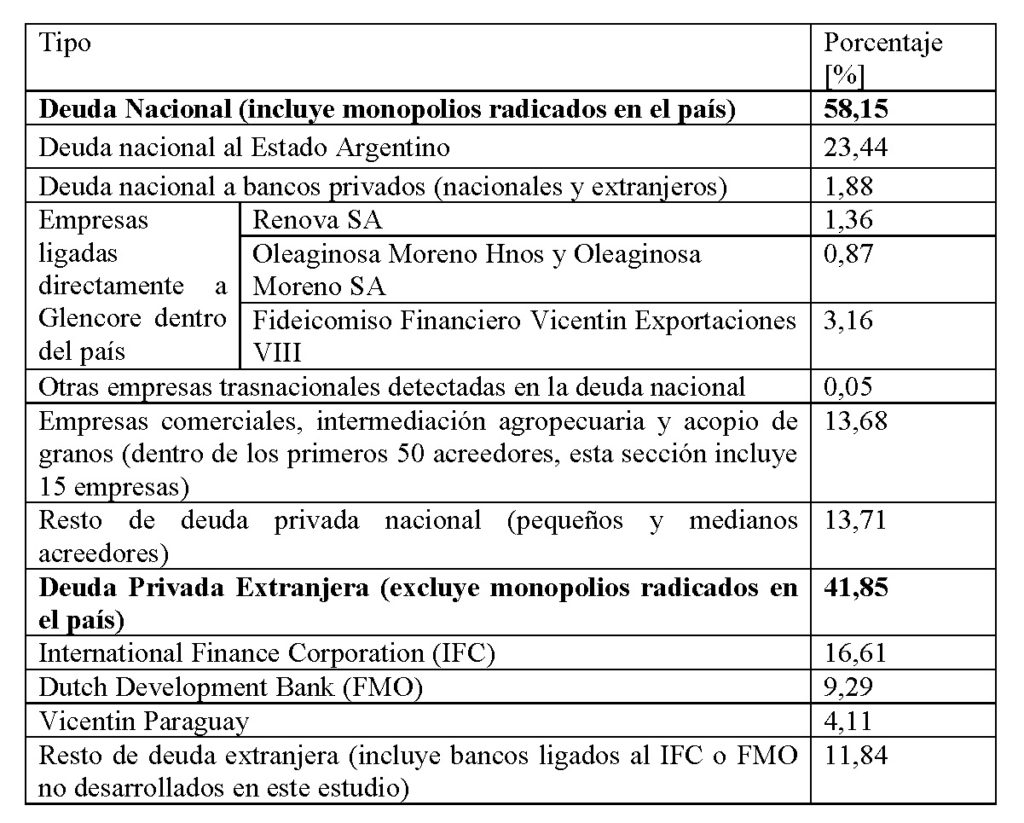

Otro dato de interés es la deuda privada extranjera total, es decir, más allá de si son bancos o empresas industriales. Esa deuda representa el 41,85% de la deuda total e involucra empresas de una envergadura tal como Cargil, COFCO, Nitron, Bunge o Dreyfus. Pero los medios de desinformación nos dicen otra cosa. Publican grandilocuentes cifras afirmando cosas como que “Santa Fe concentra casi la mitad de los 2.368 acreedores, con 1.202 damnificados (un 46%). Lo siguen Córdoba (526, un 20%), Ciudad Autónoma de Buenos Aires (323, 12%), Buenos Aires (270, un 10%) y Chaco (102, un 4%)”[1]. En la realidad, estas cifras no dicen absolutamente nada porque detrás de ellas se oculta que en realidad la enorme cantidad de empresas o productores de mediana envergadura, no trasnacionalizados, no representan ni el 15% de la deuda de Vicentin.

De la deuda nacional privada vemos que 4 de los principales acreedores participan o pertenecen al Grupo Glencore. Los primeros tres, de involucración directa, son Vicentin Paraguay SA, Renova SA, Oleaginosa Moreno Hnos y Oleagninosa Moreno SA (en conjunto, un 6,34% de la deuda) y por separado debemos mencionar el Fideicomiso Financiero Vicentin Exportaciones VIII, donde Glencore aparece involucrado como principal comprador, junto con las siguientes empresas que figuran en el fideicomiso como eventuales exportadoras por fuera del contrato fijado con Glerncore, y que también aparecen en el listado de acreedores: Cargil, Archer Daniels Midland Co, Louis Dreyfus Company Suisse SA, CEFETRA B.V.[2]

Por lo tanto, los intereses de Glencore son bastante jugosos: a través de las 3 empresas que comparte con Vicentin SAIC, la participación de Glencore como acreedor es del 6,32%, más el fideicomiso donde Glencore figura como socio estratégico, donde se suma otro 3,16%.

Es decir que Vicentin posee solo con Glencore más deuda que con todos los bancos de capitales “nacionales” y bancos de participación estatal argentina, con la única excepción del Banco Nación.

¿QUIÉN ES GLENCORE?

Glencore es uno de los grupos trasnacionales más grandes del mundo, con una facturación anual de 200.000 millones de dólares, equivalente a medio PBI argentino. Se especializa en la producción y comercialización de materias primas (minería, centralmente carbón del cual es una de las principales productoras del mundo, cobalto, cobre y zinc) y alimentos. Emplea cerca de 150.000 trabajadores a nivel mundial y es el principal accionista de Xstrata, una de las mineras más grandes del mundo. No queremos aburrir al lector con más números, lo que sí debemos señalar es que desde su fundación en 1974 se ha caracterizado por protagonizar negocios ilegales en zonas de conflicto. En nuestro país se instala en la década de 1990 donde pasa a operar la mina La Alumbrera en Catamarca. Actualmente opera Agua Rica (Andalgalá) y El Pachón (en San Juan). En los últimos años, el grupo ha iniciado una escalada de fusiones y asociaciones con otras empresas. En 2017 adquirió un paquete privatizador del 19,5% de la hasta entonces petrolera estatal rusa Rosneft. La adquisición se realizó en un 50/50 con el Fondo Soberano de Qatar.[3] Esto de por sí demuestra todo un mecanismo de fusión con los fondos estatales para expandir las esferas de inversión, un proceso muy similar al que quieren desarrollar en Argentina bajo el nombre de fideicomiso. Por otro lado, el año pasado firmó un acuerdo con GEM Co. Ltd para proveer al menos 61.200 toneladas de cobalto a China hasta el 2024, en el marco de una aguda competencia mundial por el desarrollo de baterías eléctricas.[4] Además, Glencore tiene numerosísimas denuncias en todo el mundo por explotación laboral, violación de las garantías mínimas de seguridad en las minas, trabajo infantil, tráfico y evasión impositiva (aparece en los Panamá Papers por ejemplo) y hasta de financiar gobiernos para que ejecute represiones sobre sus empleados[5].

Cabe agregar que muy pocos días antes de la declaración de “stress financiero” que hizo Vicentin en el mes de diciembre, ésta había «vendido» a Glencore el paquete accionario de Renova (Glencore ofreció por ese paquete 350 millones de dólares).

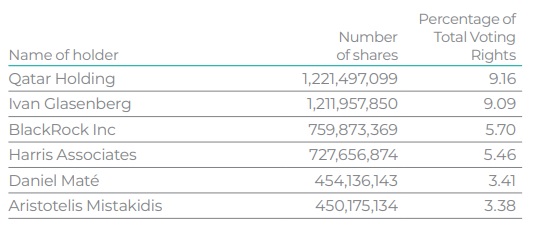

Tabla 2: Composición accionaria de Glencore. Fuente: www.glencore.com

Este gigante mundial no solo compartía empresas con Vicentin, sino que además participaba del mecanismo de evasión impositiva y/o lavado de dinero que se realizaba entre Vicentin SAIC (Argentina), Vicentin Paraguay, y las empresas en paraísos fiscales de los dos grupos involucrados. No vamos a estudiar en detalle ese mecanismo aquí, que además, todavía se encuentra bajo investigación de la justicia burguesa. Lo cierto es que otros proyectos de Glencore han sido financiados por el International Finance Corporation (por ejemplo en Colombia o en la República Democrática del Congo, donde Glencor poseía la mina de cobalto más grande del mundo) y por el Dutch Development Bank (FMO) –con quien Glencore también ha encarado inversiones comunes, tanto en Latinoamérica como en África-[6] , y el triángulo amoroso termina cuando observamos que fondos de inversión como BlackRock o Vanguard, que son los principales tenedores de deuda externa argentina y con quienes el gobierno “negocia” directamente el pago de la misma, poseen acciones en Glencore y Xtrata. Esto se vuelve directamente explícito cuando el ministro de Desarrollo Productivo Matias Kulfas invita formalmente al Grupo Glencore a mantenerse como socia en el futuro fideicomiso con YPF Agro.[7]

He aquí la esencia de la intervención estatal. No estamos diciendo con esto que toda la operatoria sea para girarle plata a través del Estado a BlackRock o a Glencor como empresas y grupos puntuales sino como parte del movimiento del capital. En todo caso, estos grupos económicos representan intereses de diversos fondos de inversión que trascienden las barreras de BlackRock o Glencor y forman parte de un entretejido entre bancos, grupos empresariales, empresas “nacionales” como Vicentin, fondos de inversión privados y bancos o fondos de inversión “públicos” que representan a su vez los intereses de otros grupos privados[8].

ENTONCES ¿A QUIÉN SALE A RESCATAR EL ESTADO ARGENTINO?

En primer lugar, al sistema capitalista en general. Mediante el rescate se evita un posible cesamiento en la cadena de pagos a nivel internacional (la mayor parte de la deuda es extranjera). En segundo término, a este sector de la burguesía que son los principales tenedores de deuda, ya sea de manera directa o indirecta. Por este motivo, los acreedores extranjeros de Vicentin fueron los primeros en saludar positivamente la intervención del grupo[9]. Y en tercer lugar, con la intervención y la posibilidad de un futuro fideicomiso, se abre la ventana para que nuevos grupos monopólicos puedan realizar negocios a través de Vicentin, utilizando al Estado como forma de apalancamiento y garante de una infraestructura previa (es decir que el riesgo mayoritario de la inversión lo pone el Estado, quien ante una eventual desvalorización de la empresa termina quedándose con el pasivo, mientras sus socios se quedan con los activos, la historia de siempre en las empresas “mixtas”).

Cuadro general de la deuda de Vicentín:

[1] Tomamos la cita textual de “El Litoral” sin embargo el lector habrá escuchado estas cifras en múltiples medios, desde C5N, A24, Página12, etc. https://www.ellitoral.com/index.php/id_um/243556-la-lista-completa-de-todos-los-acreedores-de-vicentin-el-gobierno-anuncio-la-intervencion-de-la-empresa-y-planea-expropiarla-economia.html

[2] Estados Contables al 11/06/2020 del Fideicomiso Financiero “Vicentin Exportaciones VIII”.

[3] Ver http://www.industriall-union.org/es/informe-especial-glencore-enorme-y-despiadada-empresa-de-explotacion-de-materias-primas y https://www.eleconomista.es/energia/noticias/8062565/01/17/Glencore-y-Qatar-completan-la-adquisicion-del-195-de-la-petrolera-Rosneft.html

[4] Cabe destacar que el sector de la minería, duramente atravesado por las guerras comerciales, sufrió durante el 2019 una crisis de superproducción similar a la crisis del petróleo, pero quizás menos difundida. En ese contexto, que empresas como Glencore extiendan sus acuerdos comerciales y salgan a adquirir empresas resulta característico de la puja intermonopólica: ganadores y perdedores.

[5] Pesa sobre Glencore por ejemplo un juicio formal en Londres sobre muerte de tres trabajadores en Cusco

[6] La información que cruza a Glencore con el FMO no abunda. Sin embargo, en la página web del IFC es pública la alianza estratégica que esta entidad tiene con el FMO, encarando numerosos proyectos comunes en todo el mundo. Juntos han financiado obras en Nepal; en Zambia para la producción de cobre a manos de Glencore; financiación para proyectos hidroeléctricos en Santa Rita y Rio Salá (Guatemala) y en Agua Zarca Dam (Honduras), todos ellos con fuertes conflictos populares en contra de dichas instalaciones. Para más información ver:https://www.traffickingmatters.com/wp-content/uploads/2020/02/Uncalculated-Risks-Full-report-cmpr-h-1.pdf.

[7] Ver por ejemplo https://www.ambito.com/economia/gobierno/quiere-glencore-como-socia-n5108765

[8] Un ejemplo de esto es el FMO, quien posee el 9,29% de la deuda de Vicentin. Supuestamente es un banco estatal Holandés, pero en realidad es una sociedad NV (Sociedad de Responsabilidad Civil), lo que significa que posee acciones públicas que cotizan en la bolsa, además de que los accionistas pueden no figurar en el registro neerlandés, y como ya expusimos, es socio estratégico del IFC (Banco Mundial).

[9] Ver por ejemplo: https://www.ambito.com/economia/vicentin/comite-acreedores-extranjeros-dispuesto-dialogar-el-gobierno-n5108601