Esta semana el INDEC publicó algunos informes semestrales que permiten caracterizar un poco mejor la situación general de la economía real. En contraste, este miércoles Alberto Fernández declaró en C5N que la faltante de gasoil se debe a un crecimiento desmedido de la demanda, debido a un extraordinario crecimiento económico. En esta nota nos proponemos evaluar las dos caras de la economía ¿Existe un repunte económico en términos capitalistas? De ser así ¿En qué agregados económicos? Y en este marco ¿Cuál es la situación salarial? Veamos pués, que nos dicen los propios números oficiales al respecto…

El consumo energético, si bien presenta resultados superiores al primer trimestre del 2021, cuando se analiza de manera desagregada da una tendencia regresiva. El valor positivo se obtiene por mayores niveles de consumo durante el mes de enero, pero los valores para febrero y marzo son menores. La siguiente tabla resume los indicadores generales.

| Índice Serie Original | Índice Serie Desestacionalizada | |||||

| Respecto a 2021 | Respecto a 2018 | Respecto a 2015 | Respecto a 2021 | Respecto a 2018 | Respecto a 2015 | |

| 1º Trimestre | 0,8 | -5,68 | 0 | -5,6 | -15,1 | -11,7 |

| Enero | 4,3 | -0,12 | 2,8 | -2,3 | -8,3 | -6,8 |

| Febrero | -1,0 | -9,5 | -3,8 | -5,4 | -23,3 | -20,1 |

| Marzo | -1,1 | -6,8 | 0,7 | 1,8 | -13,5 | -8,2 |

Tabla 1: Consumo energético de acuerdo al Indicador Sintético de Energía (ISE), series original y desestacionalizada. Primer trimestre respecto al 2021, 2018 y 2015.

Fuente: Elaboración propia en base a INDEC.

Respecto al 2021 se observa que el único nivel positivo se da durante el mes de enero.

Si observamos los valores de generación energética, se repite la tendencia:

| Generación neta de energía eléctrica | |||

| Respecto a 2021 | Respecto a 2018 | Respecto a 2015 | |

| 1º Trimestre | 1,1 | -1,1 | 2,8 |

| Enero | 5,1 | 6,3 | 13,5 |

| Febrero | -0,2 | -7,2 | -0,4 |

| Marzo | -2,2 | -3,2 | -5,1 |

Tabla 2: Generación neta de energía eléctrica de acuerdo al ISE. Primer trimestre respecto al 2021, 2018 y 2015.

Fuente: Elaboración propia en base a INDEC.

Donde si se observan valores positivos de crecimiento en generación energía autogenerada en la industria manufacturera y minería, que arroja un incremento del 14,5% para el primer trimestre. No así la autogeneración para despacho al Mercado Energético Mayorista, que disminuye un -13,2%.

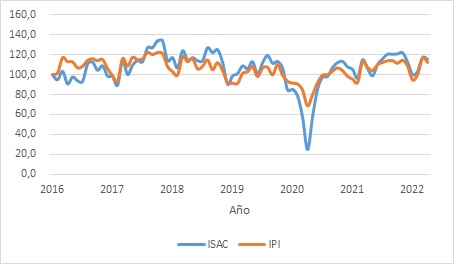

Si comparamos estos valores con el Índice de Producción Industrial (IPI) y con el Indicador Sintético de la Actividad de la Construcción (ISAC), vemos que ambos presentan cifras crecientes, aunque todavía con valores inferiores a los previos de la crisis que comienza en 2018.

Gráfico 1: Números índice base enero 2016 para el nivel general de la serie original del IPI y del ISAC.

Fuente: Elaboración propia en base a INDEC.

La utilización de la capacidad industrial instalada también arroja valores positivos: en abril la industria utilizó el 67,5% de su capacidad, valores similares al 67,6% del 2018, liderado por la industria metalmecánica (no automotriz), textil, papel y minerales no metálicos, y un poco detrás petróleo e industria automotriz.

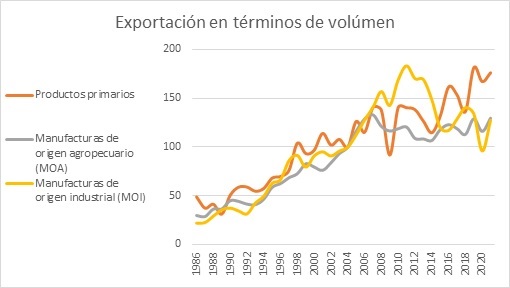

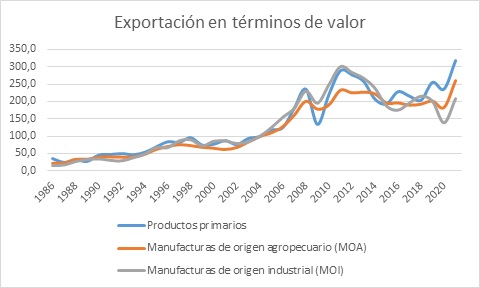

Pero fuera de las ramas productivas como tales, los que se destacan son los sectores exportadores: las exportaciones de 2021 en términos de volumen son comparables con las de 2007 y 2008, años de mayor exportación desde la serie estadística de 1986 (gráfico 2). En término de valor fueron inferiores solo en un 6% a las del 2011. Sin embargo, los precios del 2021 son pre guerra de Ucrania, por lo que se espera que 2022 de resultados todavía más favorables para el capital.[1]

Si bien las exportaciones 2021 fueron lideradas por los productos primarios, las exportaciones industriales también muestran valores comparables con los mejores de la serie histórica, sobre todo las manufacturas de origen agropecuario.

Gráfico 2: Índice de volumen de exportaciones base 2004=100.

Fuente: Elaboración propia en base a INDEC.

Gráfico 3: Índice de valor de exportaciones base 2004=100.

Fuente: Elaboración propia en base a INDEC.

En definitiva, la llamada reactivación económica tiene lugar de manera preponderante en el sector productivo, en niveles inferiores a los previos a la crisis de superproducción. El consumo y generación energética demuestran que la actividad económica global está lejos de retomar valores inclusive superiores a los del 2021, por lo que la “reactivación” tiene lugar de manera preponderante sobre el capital productivo que, en Argentina, plantea una matriz preferentemente exportadora. En términos de volumen el principal crecimiento se experimenta en la llamada producción primaria –que como hemos demostrado en “Argentina ¿un país industrial?”[2] también debe considerarse como producción industrial- y en la producción manufacturera de origen primario.

El miércoles 29, Alberto Fernández brindó una entrevista en C5N en la cual pretendió justificar la crisis del gasoil bajo una supuesta espectacular reactivación en la producción, tratando así de minimizar el problema del “contrabando” de combustible, es decir, importar con dólar subsidiado y re-exportar a precios internacionales. Esta mentira queda completamente refutada al señalarse que los niveles de actividad económica todavía son inferiores los pre-crisis de superproducción (2018).

Por último, el Estimador Mensual de Actividad Económica, presenta valores superiores a los del año pasado en casi todos los agregados económicos, sin embargo, estos valores todavía son muy inferiores a la pre-crisis: en promedio, para el primer trimestre el nivel general de la actividad económica es un -7,2% inferior al 2018. Los agregados que presentan signos de recuperación para el primer cuatrimestre del 2022 respecto al 2018 son Agricultura, ganadería, caza y silvicultura, Pesca (que repuntó recién en abril), Explotación de minas y canteras (que incluye petróleo), Electricidad, gas y agua, actividades inmobiliarias, Administración pública y defensa y Enseñanza. Industria Manufacturera todavía tiene niveles un -1,5% inferiores al 2018, y Construcción está en el orden del -3,3%. Los sectores de circulación en el mercado interno son los que todavía no muestran signos de recuperación: Comercio (-2,7%), Hoteles y restaurantes (-22,5%), Transporte (-7,2%), Intermediación financiera (-11,8%), Servicios sociales (-4,5%)y Comunitarios (-15,6%).

Si se contrastan estos datos, queda claro que la llamada reactivación económica se da particularmente en los sectores productivos, particularmente en aquellos destinados a la exportación.

¿Qué sucede con el consumo doméstico?

Las ventas totales a supermercados muestran un relativo mejoramiento respecto a 2021 y 2020. Sin embargo, cuando nos remontamos al año en que comenzó la crisis capitalista en Argentina, observamos una caída promedio del -8,8% en los primeros cuatro meses del año (-14,7% para marzo), lo que significa que el consumo de masas se ha restringido de manera notable –y eso que para el 2018 ya veníamos sufriendo un fuerte descenso salarial-. En otras palabras: los primeros cuatro meses del 2022 el consumo de los hogares fue prácticamente el mismo que durante el mismo período del 2020.

La verdad es que estas cifras no sorprenden, si consideramos que durante el primer semestre del 2022 el 90% de las y los asalariados percibimos sueldos por debajo de la línea de pobreza.

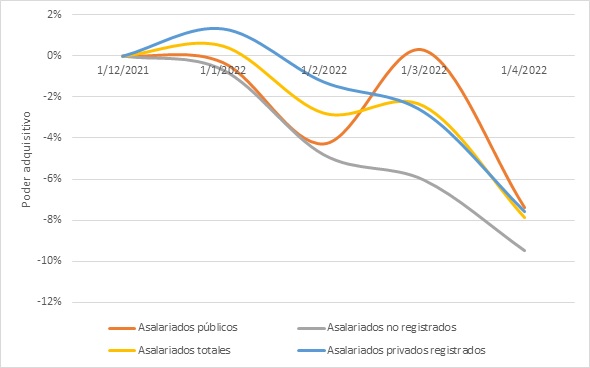

El poder adquisitivo de las y los asalariados, es decir, el salario real, ha caído un 20% desde diciembre del 2016 para los asalariados registrados. En algunas ramas, como la UOM, esa caída llega no obstante al -28,7%. El sector informal todavía se ha visto más castigado: según los datos recientemente publicados por el INDEC, los asalariados no registrados presentan caídas de ingresos reales en el orden del -31% desde diciembre del 2016, y solo durante el período de Alberto Fernández perdieron un -10% de poder adquisitivo.

Lejos de tender a recuperarse, el salario viene cayendo todavía más. Si tomamos como base los sueldos de diciembre del 2021, observamos un deterioro del -8% para los salarios del empleo registrado y casi del -10% para el no registrado, situación que se ilustra en el gráfico 4. [3]

Gráfico 4: Poder adquisitivo (salario real) en base a la Canasta Básica Total de los asalariados públicos, privados, no registrados y promedio total.

Fuente: Elaboración propia en base a INDEC.

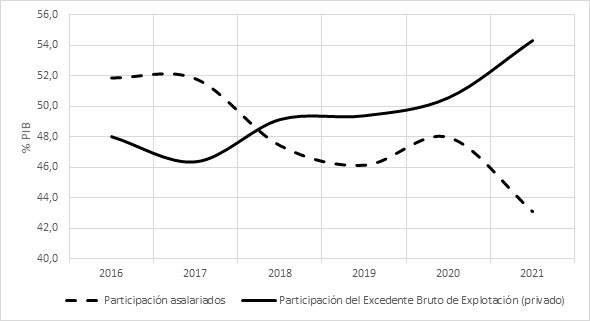

La ecuación termina de cerrar cuando retomamos los datos de participación de los asalariados respecto a las ganancias brutas del capital (Excedente Bruto de Explotación privado) a las que ya nos hemos referido en El Combatiente N°1139[4], y cuyo gráfico volvemos a reproducir aquí.

Gráfico 5: Participación de los asalariados y del Excedente Bruto de Explotación privado sobre el PBI.

Fuente: Elaboración propia en base a INDEC.

Puede verse con claridad cómo las ganancias brutas del capital aumentan exponencialmente respecto al PBI, mientras la masa salarial (línea punteada) cae de manera escandalosa.

En definitiva, la famosa reactivación económica, los tan difundidos “indicadores” a los que se refieren los funcionarios del gobierno son, en primer lugar, mentirosos, puesto que todavía no reproducen niveles pre-crisis; y en segundo lugar, lo que festejan son las ganancias capitalistas: reactivación productiva y mayores ganancias para el capital a costa de aplastar los salarios.

No se refieren, por tanto, ni siquiera en términos burgueses a una reactivación capitalista general, que debiera reflejarse al menos en el nivel de consumo interno.

¡Si, aclaramos señores y señoras, porque no estamos hablando ni siquiera de la tan famosa “redistribución de la riqueza”, estamos hablando del propio mercado capitalista! ¡Es el propio mercado capitalista que todavía no despega de su propia crisis!

Es esta una de las componentes que da base material a las disputas interburguesas que se manifiestan en alguna medida como disputas gubernamentales, ministeriales y de oposición. La otra cara de la moneda es, desde ya, la lucha de clases.

[1] La serie mensual está incompleta para 2021 y 2022.

[2] https://prtarg.com.ar/2021/03/06/argentina-un-pais-industrial-2/

[3] Al tomar como base el salario de diciembre 2021, cambia la base del cálculo. Es importante no confundir la pérdida salarial desde el 2016, que es del 20% en el empleo registrado, con la pérdida tomando como base el salario diciembre 2021, que es del 8% sobre la base de diciembre del 2021.

[4] https://prtarg.com.ar/wp-content/uploads/2022/05/Original-EC-1139-A4-Color.pdf