Muchísimas empresas están pagando salarios en cuotas, o directamente deben meses enteros. También se ve afectada la cadena de pagos a proveedores. En este artículo explicamos cual es el negocio que están haciendo los empresarios al pagar salarios en cuotas, demostrando que no es un problema de “falta de plata”.

Muchísimas empresas están pagando salarios en cuotas, o directamente deben meses enteros. También se ve afectada la cadena de pagos a proveedores. En este artículo explicamos cual es el negocio que están haciendo los empresarios al pagar salarios en cuotas, demostrando que no es un problema de “falta de plata”.

Supongamos que tenemos una fábrica con 50 obreros, que cobran $700.000 al mes.

Esto nos da $35.000.000 de costo salarial mensual.

Recordemos que los salarios siempre se pagan luego de haber sido consumida la fuerza de trabajo. En otras palabras, a diferencia de otras mercancías, que son pagadas antes de ser consumidas (por ejemplo, si compramos un kilo de carne, lo pagamos antes de consumirlo) la fuerza de trabajo primero es consumida por el capitalista, y luego abonada. Literalmente le damos un mes de crédito a la empresa.

Por lo tanto, partimos de la base de que los $35 millones el capitalista ya los tiene en su cuenta, como ganancia del mes pasado. Pero en lugar de pagar los salarios, decide decirle a los trabajadores que “no hay plata” y arma un esquema de pago en cuotas. Digamos que paga el salario en cuatro cuotas, una cuota por semana.

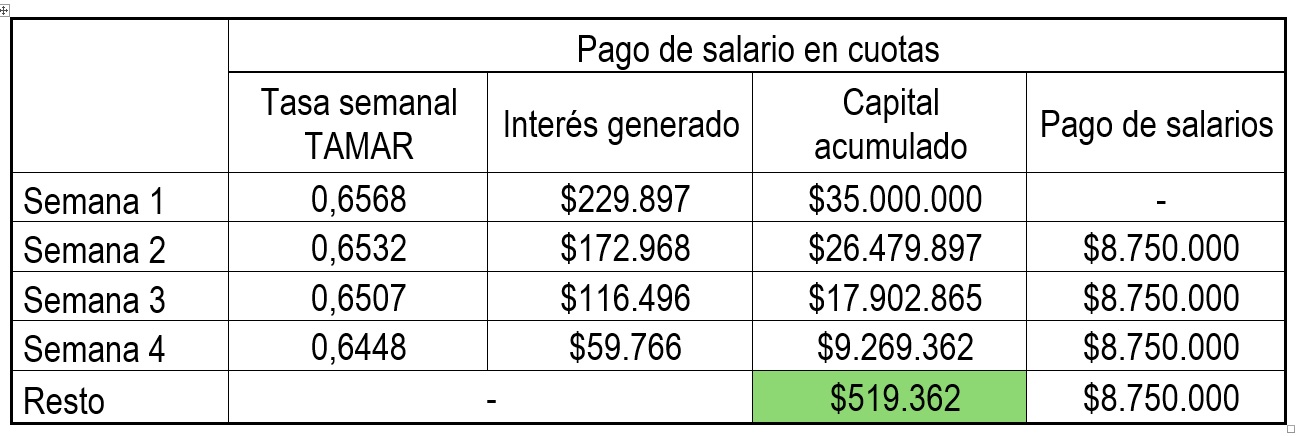

La primera semana nuestro capitalista cuenta entonces con $35 millones libres, que decide colocarlos en el mercado financiero comprando bonos TAMAR. Los compra el 1º de junio, con una tasa del 34,25% anual,[1] lo que equivale a un 0,6568% de interés diario.[2] De esta manera, durante los primeros 7 días de la semana, obtiene un interés de $229.897. De manera tal que, al cabo de la primera semana, se dispone a pagar salarios. Pero no lo hace por el monto total, sino que acordó pagarlos en cuotas semanales, con lo cual solo debe desembolsar $8.750.000.

De esta manera, vende una parte de los bonos que había comprado a inicios de semana, a los cuales ya les sacó una ganancia de $ 229.897 para depositar los $8.750.000 de la primera semana de salarios. Se queda con $ 26.479.897 en bonos, que durante la segunda semana de junio (con una tasa que fue del 34,06%) fue de $ 172.968.

Ahora debe pagar los salarios de la segunda semana, para lo cual vende otros $8.750.000 de la cuenta, y el resto lo reinvierte en bonos. Al cabo de 15 días tiene entonces $17.902.865.

Durante la tercera semana, esos bonos pagaron una tasa del 33,93%, lo que equivale a $116.496 que se suman a los $17.902.865 de capital. Nuevamente debe abonar salarios, y para ello retira otros $8.750.000. Le quedan $9.269.362 con los cuales vuelve a comprar bonos para la última semana del mes, a una tasa del 33,62%, que le va a devolver $59.766 en intereses.

Llegamos a fin de mes, día 30. Nuestro empresario tiene $9.329.127 en bonos, y debe afrontar el último pago salarial. Vende sus bonos y abona $8.750.000 en salarios y se queda con un resto de $ 519.362 en intereses ganados solamente por pagar salarios en cuotas.

Tabla 1: Esquema de pago de salario en cuotas, demorando una semana la primera cuota. Fuente: elaboración propia en base a las tasas del BCRA para junio del 2025.

Por eso cuando los empresarios dicen que “no hay plata” es porque en realidad estiran el pago de salarios para sacar ganancias con la bicicleta de Caputo.

Esta situación se repite hace meses, y el ejemplo que ponemos bien podría ser real ya que se trata de la tasa vigente durante el mes de junio, por eso se venían atrasando los pagos salariales.

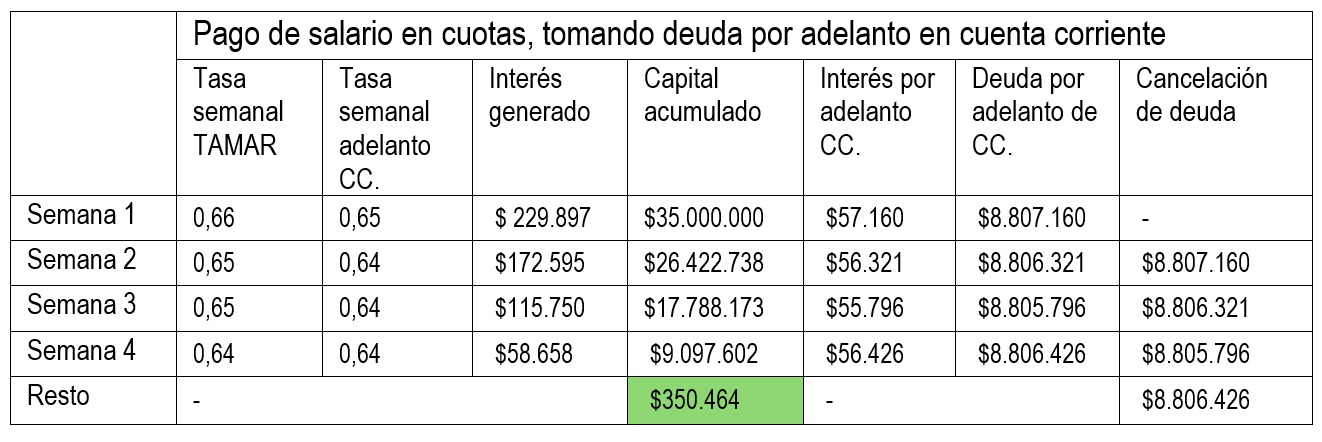

Ahora, el problema se complejiza al añadir otra variable: los adelantos de cuenta corriente. Porque, aunque parezca mentira, el mejor negocio no está solo en patear salarios, sino en tomar préstamos a corto plazo, como adelanto de cuenta corriente, para pagar salarios mientras se deja toda la plata en bonos a 7 o 30 días.

El chiste es que la diferencia entre la tasa que paga, en este caso el Tesoro, es muy similar a la tasa que deben pagar las empresas a los bancos por adelantos de cuenta corriente. De esta manera, y volviendo a nuestro ejemplo, ponen los $35.000.000 de salarios en bonos, que rinden una tasa de interés de, digamos, el 34,25% anual para el 1 de junio de este año, y para pagar salarios piden un adelanto al banco que pagan con una tasa del 36,92%. Si bien la tasa del préstamo que piden es mayor que la que devuelven los bonos, como el capital colocado en estos últimos es mayor ($35 millones, contra $8,75 millones pedidos a préstamo de manera semanal), los intereses generados también son superiores.

Utilizando este mecanismo, si el empresario paga la primera semana a término, es decir, el día 1 del mes paga la primera cuota de salarios, pero sin utilizar su capital, sino pidiendo un préstamo al banco, todavía se está quedando con una ganancia financiera de $350.464 (ver tabla 2).

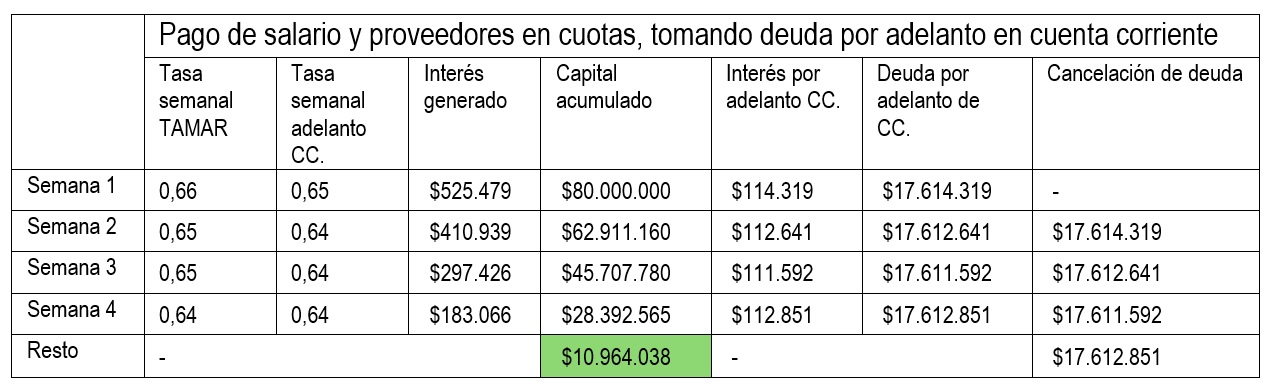

La cosa se vuelve más interesante cuando agregamos el circuito de proveedores. Si en lugar de tener que pagar solo salarios, que ubicamos en torno a los $35 millones, le agregamos pago a proveedores, cuyos montos suelen ser superiores al gasto salarial, entonces el volumen de capital que colocan en bonos es todavía mayor, con lo cual financiar el llamado “capital de trabajo” (insumos + mano de obra) mediante endeudamiento por adelantos en cuenta corriente, pasa a ser todavía más rentable.

A modo de ejemplo, supongamos que el empresario debe pagar $35 millones en salarios y otros $35 millones a proveedores (un total de $80 millones en “capital de trabajo” semanal). Para afrontar ese pago recurre a un préstamo como adelanto en cuenta corriente. En estas condiciones, la ganancia financiera que obtiene es todavía más grande que en el ejemplo en que pagaba solo los salarios en cuotas. En este caso, sacaría una ganancia financiera de $ 10.964.038. O sea que, gracias a la diferencia de tasas y el pago salarial en cuotas, obtiene una ganancia financiera del 14% sobre el capital que tendría que haber desembolsado a fin de mes ($11 millones de ganancia financiera contra $80 millones que debería haber abonado a principio de mes, ver cuadro 3).

La generalización de este esquema fue comprimiendo la cadena de pagos en la industria, y acelerando el endeudamiento en corto para mantener las posiciones en bonos. A los obreros es fácil: les pateamos el pago de salarios; a los proveedores un poco más complejo, entonces no queda otra que acudir al mecanismo de adelanto de cuenta corriente. Pero el flujo llegó a un cuello de botella cuando el 22 de julio se dispararon las tasas, elevando el “costo de financiamiento”, es decir, complicando en extremo este jueguito de patear salarios para jugar a la timba.

En definitiva, los proveedores pueden recurrir exactamente al mismo mecanismo, y se va formando una cadena de pagos encajada en deuda bancaria, pero los trabajadores, que con suerte llegamos a fin de mes, no podemos recurrir a ningún mecanismo financiero. Al contrario, cuando nos pagan el salario en cuotas, nos endeudamos más por no poder pagar la tarjeta. Lo único que podemos hacer es negarle al capitalista el uso de nuestra fuerza de trabajo, es decir, ir a la huelga por el pago salarial. El patrón nos dirá que “no tiene plata”, cuando como vimos, en realidad la tiene metida en un rulo financiero.

Como vemos, las “negociaciones” entre obreros y patrones solo se dirimen en la arena de la lucha de clases, del choque directo con la clase capitalista. Somos el factor de ajuste de toda la cadena, y por eso no debemos dejarnos amedrentar. No solo que la plata está, sino que cuando nos pagan el salario en cuotas, estamos financiando directamente el negocio del empresario.

Tabla 2: Esquema de salario pagado en cuotas, comenzando a pagar el día 1 del mes, financiado con adelanto de cuenta corriente. El monto total de salarios equivale a $35.000.000. Fuente: Elaboración propia en base a BCRA.

Tabla 3: Esquema de salarios y proveedores pagados en cuotas semanales, comenzando el día 1 del mes, financiado con adelanto de cuenta corriente. El monto total de “capital de trabajo” equivalente a $80.000.000.

Fuente: Elaboración propia en base a BCRA.

[1] Todas las tasas de interés son tomadas de las estadísticas del BCRA.

[2] Calculado como interés lineal. Si se calcula con interés compuesto, el valor es ligeramente superior. Es decir, nos paramos en la peor posición.