Ayer, mientras los medios locales cubrían el acto de Cristina y deliraban respecto a su “proscripción”, la economía global sufría un nuevo colapso.

En Argentina, economistas locales relacionaban el descenso del Merval y los bonos de Estado con la renegociación de deuda privada que llevó a cabo Sergio Massa. Tras el canje de deuda, con un nivel de aceptación cuestionable (menor al 65%), la consultora de puntuación crediticia, Standard &Poor’s recalificó la deuda Argentina como SD (default selectivo, por sus siglas en ingles).

Pero lo que sucede en el mundo es mucho más grande que la renegociación de Massa y la “proscripción” a Cristina. Quieren que vivamos en un termo.

El mercado de cryptomonedas surfió una nueva y profunda caída el día jueves, cuando Silvergate Capital Corporation anunció la quiebra de su banco destinado a monedas digitales, Silvergate Bank. El resultado: cayeron un 50% las acciones del grupo matriz, y se vio afectado de manera inesperada todo el mercado crypto.

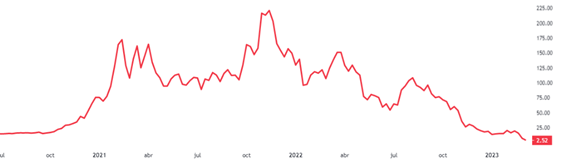

Fuente: www.radingview.com

Pero ojo, como se ve en el gráfico, las acciones de Silvergate Bank ya venían en caída desde octubre del 2021, cuando presentó su máximo histórico. Esto denota que la crisis no es nueva, y viene acompañada de toda la tendencia a la baja en la cotización de las monedas virtuales.

Al día siguiente, o sea, ayer, quebraba el Silicon Valley Bank (SVB). Se trata de la mayor quiebra desde el Washington Mutual durante plena crisis del 2008. El SVB era el 16° banco comercial de Estados Unidos, con activos por US$ 209 billones. Dedicado a la emisión y recepción de depósitos relacionado a empresas tecnológicas, depósitos que utilizaba para préstamos a inversiones de riesgo en start-up’s tecnológicas.

A todo esto, las tecnológicas están atravesando una profunda crisis de superproducción. Han apostado a inversiones desmesuradas que no se corresponden con la capacidad de consumo del mercado. Elon Musk redujo la planta de Twitter en un 50%, en Meta (Facebook, Instagram y WhatsApp) hubo 11.000 despidos en 2022, y Alphabet (Google) anunció 12.000, Microsoft unos 10.000 y Amazon 18.000. En general, se trata de recortes que afectan entre el 5-10% de la plantilla laboral. La valuación bursátil de estas empresas cayó entre un 25-65% durante 2022, después de un 2020 y 2021 donde amasaron ganancias espectaculares. Esto, como para que nos demos una idea del nivel de crisis que manejan los gigantes tecnológicos, y que, por extensión, afecta también a las empresas del rubro de menor envergadura. Aquí es donde operaba principalmente el SVB.

En una nota a sus clientes, la entidad bancaria anunciaba que los depósitos a largo plazo no están en riesgo, pero en corto, son impredecibles. En otras palabras, el SVB declaraba limpiamente que había perdido liquidez. Ante ello, salió a vender activos a bajo precio, y generó desconfianza en el mercado.

Lo paradójico es que uno de los factores que atizaron esa desconfianza, fue que el SVB había adquirido bonos del Tesoro de Estados Unidos, los cuales tras sucesivos aumentos de la tasa de interés por parte de la FED, se desvalorizaron en el mercado. Cuando el banco tuvo que salir a venderlos a pérdida para obtener liquidez, aceleró su propia bancarrota.

La sobreinversión en el sector tecnológico, junto con el constante aumento de las tasas de interés por parte de la FED, generaron un fuga de inversores que escapan tanto de las grandes tecnológicas, y como de inversiones de riesgo en general (destinadas a start-up’s), pasando a adquirir bonos del Estado, más seguros, y con tasas de interés actualizadas.

El mismo viernes, la Federal Deposit Insurance Corporation (FDIC), agencia federal independiente del gobierno de Estados Unidos, intervino el SVB, cerró el banco antes que termine la jornada, y procedió a liquidar los activos restantes.

Las bolsas del mundo fueron ayer a la baja, siendo las acciones bancarias las más afectadas. Es curioso, dado que existe una fuerte campaña en el mundo financiero que pretende minimizar la quiebra del SVB para evitar un efecto contagio y fortalecer la imagen de los grandes bancos tradicionales –como si el SVB, 16° banco de EEUU, no fuera un gran banco-.

Pero el entrecruzamiento de capitales hace que sea imposible que una quiebra de estas características no afecte al resto de los capitales. El First Republic Bank de San Francisco tuvo pérdidas por un 17%, el PacWest Bancorp (Beverly Hills), por un 25%. Los más tradicionales tampoco salieron intactos: el Deutsche Bank –ya en la mira del mercado desde hace varios años- perdió un 7%, los bancos Santander, BBVA, ING, Credit Suisse, perdieron entre el 3-5% en solo una jornada. De acuerdo a las estimaciones de Reuters, los bancos estadounidenses perdieron US$ 100.000 millones en valor bursátil solo ayer, y los europeos unos US$ 50.000 millones.

Y la corrida parece que sigue. El Bank of London está hoy evaluando la posibilidad de rescatar la cartera británica del SVB (Silicon Valley Bank UK Limited). Y es que el nuevo jefe de finanzas del Bank of London, Gavin Hewitt, ocupó el mismo cargo en el SVB, del cual se retiró recién ¡En enero de este año! Si, hace solo dos meses, dirigía la misma entidad privada que hoy pretende rescatar desde el Banco de Londres ¿Capitalismo Monopolista de Estado? ¿Dónde?

¿Cómo sigue la crisis?

No caben dudas que la situación es delicada. Si esto puede terminar en un crack generalizado, estilo 2008, no es algo que podamos aventurar. La rápida intervención estatal, tanto en Estados Unidos como en Reino Unido, manifiestan una preocupación severa desde la burguesía. Pero más allá del fenómeno, lo importante es el fondo del asunto.

– Primero, desde el 2020 el sector financiero viene tambaleando en una crisis de deuda. La dificultad de pago de deuda externa en países como Argentina, ya ha sido señalada reiteradas veces por el FMI como un problema de liquidez global, que excede a nuestro país.

– Lo mismo sucede con la deuda privada. La propia FDIC reconoció el 6 de marzo en un informe que hacia fines del 2022 existían US$ 620.000 millones de pérdidas todavía no realizadas. La crisis del Credit Suisse Bank, del Deutsche Bank, la quiebra de Archegos y Greensill Capital, la crisis de Evergrande y el corralito en China son ejemplos vivos. Quién pretenda decir que la quiebra del SVB es un caso aislado, es o por ignorancia total del tema, o por pura manipulación mediática para calmarle las papas a la crisis capitalista.

– Segundo. Esta crisis, que se refleja en lo financiero, es producto de la crisis de las tecnológicas. No constituye, por lo tanto, otra cosa más que una manifestación de la crisis de superproducción, en particular, del sector tecnológico, que se ha mostrado como el más vulnerable dada la cantidad de sobreinversiones que recibió desde la pandemia.

Es que la sobreinversión, las inversiones de riesgo, es decir, la especulación respecto al rápido crecimiento de nuevas empresas que prometen rápidas ganancias (start-up’s), no es otra cosa más que superproducción. Es un fenómeno muy, muy parecido al de la crisis de las puntocom del 2001, que culminó con la quiebra de Enron y WorldCom en Estados Unidos, y el corralito en Argentina.

– Tercero. Esta crisis “financiera”, reafirma que la crisis de superproducción que estalló en 2019 todavía no encuentra salida, y los pronósticos burgueses acerca del crecimiento chino, del “descenso” de la desocupación –totalmente manipulado por una modificación general de las metodologías de medición-, del ritmo de inversión, etc., demuestran ser más bien anhelos de la propia oligarquía financiera, condimentados con un poquito de dominación ideológica, y no tienen ninguna base real concreta.

El capital no encuentra salida a su crisis global. Al margen de lo que suceda en Argentina, donde la burguesía se ha apuntado varios negocios con la disminución salarial, es el mercado mundial el que determina el rumbo de la crisis. Una crisis que solo parece ir hacia una recesión prolongada, con fuertes iniciativas burguesas para disminuír los ingresos del proletariado o ajustar sus condiciones de vida (como la reforma previsional francesa).

Lo que ha fracasado no es la política de tasas de la FED, ni las inversiones agresivas en start-up’s en Silicon Valley, ni la renegociación de deuda privada de Massa. Aquí lo que fracasó, es el capitalismo.