El aumento de la miseria, y la caída del consumo que se percibe en la calle es realmente importante y hay que prestarle mucha atención. La devaluación post-PASO a la que le siguió una nueva escalada inflacionaria es una gota que vertida sobre un vaso a punto de rebalsar. Pareciera que la burguesía va midiendo gota a gota a ver hasta dónde el pueblo trabajador es capaz de bancarse tanto ajuste.

En ese sentido, la semana pasada se dieron a conocer algunos datos sobre el nivel de actividad económica que asustan a cualquier analista económico, por dos motivos: primero, por la caída del consumo, y segundo, porque estos datos reflejan la situación previa a la devaluación, o sea que es una foto vieja de una realidad muchísimo más pauperizada.

Según el Estimador Mensual de Actividad Económica (EMAE) que sirve para estimar cómo dará la evolución trimestral del PBI, llevamos ya tres meses consecutivos de caída de la actividad medido a igual mes del año anterior, tomando la serie original. Ahora si tomamos la serie desestacionalizada la caída viene acumulada de hace cuatro meses, y en la tendencia ciclo, desde enero.

La utilización de la capacidad industrial a junio (68,6%), si bien no presentó una caída respecto a los meses previos (como sí sucede con los indicadores industriales del EMAE), se encuentra por debajo del nivel registrado en junio del 2022 (69,5%).

El Índice de Producción Industrial (IPI) presenta valores negativos también para los últimos dos meses, siendo el rubro Alimentos y Bebidas el mayor responsable de la caída (-4,4% respecto a junio del 2022 para este agregado, y del -2,3% para el índice general).

El Indicador Sintético de la Actividad de la Construcción (ISAC) también arroja valores interanuales negativos (-2,8% mensual y -2,1% acumulado en el año). Cabe destacar que tratándose de un año electoral, el desempeño de la actividad de la construcción, muy dependiente de la obra pública, debiera arrojar valores mayores respecto al año anterior. Es decir que, a pesar de la obra pública, la actividad sigue disminuyendo. Para dar idea al lector, la variación en el consumo de asfalto creció un 17,3% respecto al año pasado (el famoso pavimento electoral), pero todos los otros rubros disminuyeron, con la sola excepción del hormigón elaborado (6,0%).

Contrarrestan solo Petróleo y Minería, así como Pesca, que presentan niveles de crecimiento respecto al 2022.

Esto, por el lado de la “oferta” como dicen los economistas burgueses. Veamos ahora del lado de la “demanda”, o sea, del consumidor final.

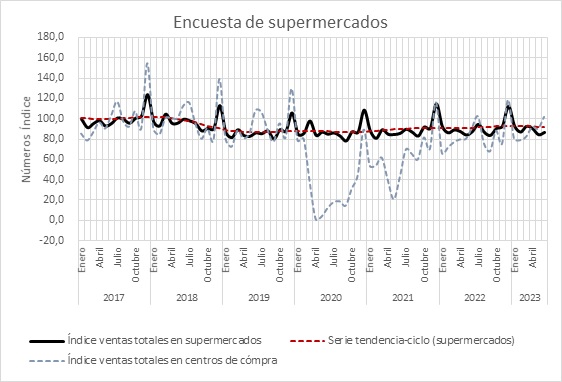

Lo que son compras en supermercados, es decir, principalmente alimentación, y centros de compras (negocios de consumo general, como perfumerías, kioscos, patios de comida, etc.) no han sufrido grandes cambios según el INDEC, aunque debemos remarcar que todavía se encuentran en niveles inferiores a los previos a la crisis de superproducción, es decir que estos sectores nunca recuperaron los niveles de ventas que tuvieron hasta el año 2018.

Gráfico 1: Índice de ventas totales en supermercados a precios constantes; Índice de ventas totales expresado como tendencia-ciclo; Índice de ventas totales a precios constantes en centros de compras.

Fuente: Elaboración propia en base a Encuesta de Supermercados y Encuesta Nacional de Centros de Compras, INDEC.

En cuanto a supermercados, se observa claramente que la tendencia de recuperación se ha estancado, es decir que está muy lejos de recuperar los niveles pre-crisis de manera total. En cuanto a los centros de compras, la recuperación más demorada se observa en los meses de alta demanda, principalmente diciembre: para recuperar los niveles pre-crisis, las ventas de diciembre del 2022 debieran haber sido al menos un 20% superiores. No nos preguntemos cómo va a dar el próximo mes de diciembre…

El punto aquí es que disminuye el consumo no esencial, por eso meses de alta estacionalidad, como diciembre, es donde más se expresa lo ajustado de los ingresos: se ajusta primero en la compra de regalitos y bienes de consumo suntuario.

Una nota aclaratoria: el fenómeno de los restaurantes llenos está contemplado dentro de esta caída del consumo y tiene una explicación completamente sensata. Además de que no existe capacidad de ahorro, y por lo tanto la tendencia al consumo de este tipo de actividades aumenta, debe contemplarse la quiebra masiva de restaurantes acontecida durante la pandemia –fenómeno sobre el cual poco opinan hoy los analistas económicos tradicionales-. Esto, naturalmente, reduce la oferta gastronómica y por ende satura los locales que sobrevivieron a la crisis. En definitiva, forma parte del proceso de concentración capitalista.

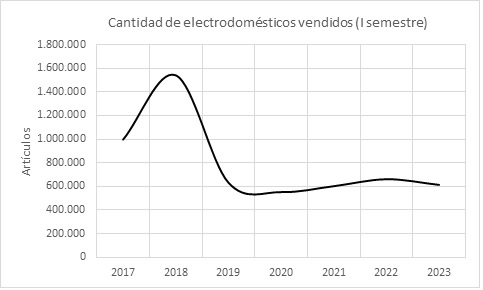

Ésta caída del consumo de artículos que no son de primera necesidad se visualiza con muchísima más claridad en el consumo de electrodomésticos y artículos para el hogar. En el gráfico 2 se informa la cantidad de artículos para el hogar y electrodomésticos vendidos durante el primer semestre de cada año.

Gráfico 2: Cantidad de artículos para el hogar y electrodomésticos vendidos durante el primer semestre.

Fuente: Elaboración propia en base a la Encuesta de Comercios de Electrodomésticos y Artículos para el Hogar, INDEC.

Resulta evidente que el mercado interno jamás se ha recuperado a los niveles pre-crisis para este segmento. En particular, cuando se analizan los artículos suntuarios más superfluos, la caída de ventas se profundiza: la venta de consolas de videojuegos pasó de 342.907 en el primer semestre del 2018 a 88.923 este año; los teléfonos celulares, a pesar de ser una herramienta indispensable para la vida social y laboral contemporánea, pasaron de 1.259.251 a 992.647 unidades; las computadoras, a pesar de la pandemia y el home office pasaron de 296.586 unidades vendidas en 2018 a solo 123.488 este año. Los artículos que menor caída de consumo han sufrido son aquellos indispensables para el hogar: heladeras, lavarropas, cocinas, etc., siendo la más sostenida la venta de termotanques y calefones.

Ahora si esto lo llevamos a términos monetarios, la caída es más grande todavía: entre junio del año pasado y junio de este año, la facturación en pesos por ventas creció un 80%, contra una inflación del 116% para el mismo período. Esto significa que no solo se venden “menos cantidades” sino que además el consumidor –o sea, el proletariado- solo puede acceder a los bienes más baratos del mercado.

Por último, según la Confederación Argentina de la Mediana Empresa (CAME), quien elabora un Índice de Ventas Minorista (IVM), llevamos seis meses consecutivos de caídas interanual de ventas y dos meses de caída en la producción, según su Índice de Producción Industrial PyME (IPIP).

Pero lo más importante aquí, de toda esta caracterización, es que esta es una foto del pasado, es una foto al mes de junio, sin contar la inflación de julio, así como la devaluación post-PASO. O sea que la caída del consumo que se ve hoy en la calle, tras la escalada inflacionaria que todavía no terminó, no se ve reflejada en estos datos.

Es un nuevo ajuste que se aplica sobre un consumo de por sí reducido, sobre salarios ya de por sí muy castigados, que cada vez más se limitan a consumir tan solo bienes de primera necesidad. Ese es el lamentable plan económico que comparten tanto Massa, como Bullrich y Milei: la destrucción de nuestros ingresos como trabajadores.