Ya el año pasado caracterizábamos cómo se venía operando el proceso de concentración en las denominadas “PyME’s” donde concluíamos que ya se estaba desatando un proceso de concentración muy grande, producto del desembarco de nuevas empresas y de un aumento generalizado de la competencia que llevaba inevitablemente a la quiebra a los perdedores en la contienda.[1]

De acuerdo a nuestros recientes estudios sobre concentración económica[2] dentro del sector privado el mayor peso económico está dado por el sector Comercio que concentra el 27,26% de las ventas contratando el 17,80% de los trabajadores privados e Industria Manufacturera con el 26,14% de las ventas y el 18,16% de trabajadores. Sin embargo, señalábamos que el sector de comercio minorista es uno de los que presenta el menor grado de concentración económica y que por lo tanto la actual crisis lo castigaría con mayor profundidad.[3] Solo para graficar la sensible diferencia de concentración, en el sector de Comercio están inscriptos 160.707 empleadores empleando 1.185.408 trabajadores, mientras que Industria Manufacturera implica 54.476 empleadores y 1.209.467 empleados, es decir, un nivel de concentración de mano de obra tres veces superior.[4] La información publicada recientemente por el Observatorio PyME viene a confirmar estos análisis.

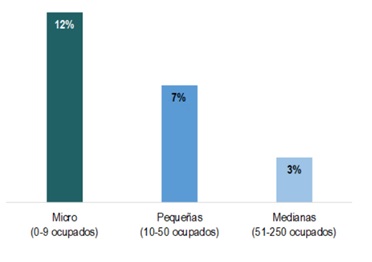

En el informe publicado el 29 de junio[5] se informa que las microempresas (menos de 9 empleados) son las que presentan mayor riesgo de cierre:

Gráfico 1: Riesgo de cierre en cada rango de tamaño (% de empresas)

Fuente: Coronavirus V. i: Riesgo de cierre y acuerdos laborales. Fundación Observatorio PyME

Esto confirma el ABC de la economía, negado sistemáticamente por los periodistas del sistema y esa izquierda que a contrapelo de la historia nos hablan de las bondades de la pequeña producción, como si tuviera algún futuro diferente a caer en la quiebra producto del proceso de concentración capitalista.

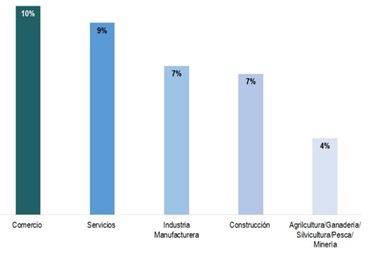

Además, el informe del Observatorio indica los principales sectores perjudicados:

Gráfico 2: Riesgo de cierre en cada sector de actividad (% de empresas)

Fuente: Coronavirus: Impacto sobre las PyME, producción y empleo – 4° relevamiento, Fundación Observatorio PyME.

De manera tal que el principal afectado por la crisis es Comercio ¡Oh casualidad uno de los sectores de la economía menos concentrados de todos! Le sigue el difuso “sector servicios” que no nos aclaran exactamente qué servicios involucra –la rigurosidad científica siempre por delante en las estadísticas argentinas- y recién después Industria Manufacturera. Además en el informe anterior del Observatorio[6] declaraban que los sectores con mayores dificultades para afrontar pagos son Construcción y Comercio, mientras que el sector Agropecuario/recursos naturales presenta las mejores condiciones: mejores perspectivas para afrontar los pagos, menores perspectivas de cierre y de conflictividad laboral. Por su parte se resalta el “alto grado de inactividad de las PyME patagónicas (solo el 8% totalmente operativas)” las cuales se ven “especialmente afectadas por la drástica caída de algunas actividades típicas de la región como la actividad petrolera y el turismo”. Curiosa declaración ¿no? O sea que la crisis en la Patagonia no es “por el coronavirus” sino producto de la crisis de superproducción capitalista. No nos detendremos en esto, pero se trata de una confidencia por demás curiosa.

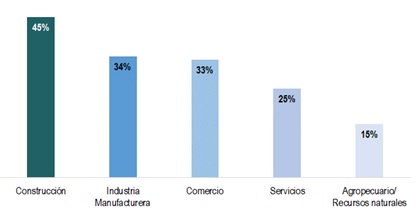

Otro dato interesante es la perspectiva de conflictividad laboral, veamos el siguiente gráfico:

Gráfico 3: Riesgo de conflicto laboral futuro en cada sector de actividad (% de empresas).

Fuente: Coronavirus: Impacto sobre las PyME, producción y empleo – 5° relevamiento, Fundación Observatorio PyME.

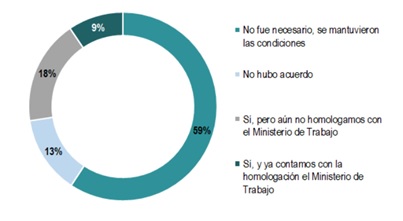

Los sectores Construcción e Industria Manufacturera presentan menor previsión de cierre que Comercio y Servicios (gráfico 2) pero declaran una mayor perspectiva de conflictividad laboral (grafico 3) ¡Una joyita! ¡Nos están diciendo que no preven cerrar la empresa pero que sí pretenden continuar disminuyendo salarios y aumentando ritmos de producción! Y atento el lector, porque ahora viene lo mejor. Resulta que el 27% de las empresas encuestadas declaran haber arreglado ajustes en las condiciones laborales con los sindicatos y solo un 13% dice estar en conflicto por condiciones laborales. Sin embargo, a pesar de estos acuerdos, los empresarios preven que se incrementará la conflictividad laboral, sobre todo en Construcción e Industria Manufacturera ¡Esto es una declaración lisa y llana de que a pesar del ajuste ya realizado van por más y por eso anticipan un aumento de la conflictividad laboral!

Nos van a chantajear, nos van a decir que el costo laboral, que si no se ajusta el salario, la productividad y los convenios colectivos de trabajo, que los números no cierran, etc., etc. Pero la verdad es que sus propias encuestas burguesas desentrañan todas las mentiras que vivimos día a día en las fábricas, en la obra o en la oficina: los sectores que menos perspectiva de quiebra tienen, declaran ser los que vislumbran mayores grados de conflictividad laboral.

Gráfico 4: ¿Tu empresa pudo lograr acuerdos laborales con sus empleados/sindicato?

Fuente: Coronavirus: Impacto sobre las PyME, producción y empleo – 5° relevamiento, Fundación Observatorio PyME

Otras consideraciones

El sector menos perjudicado por la actual crisis capitalista es el sector primario (agropecuario/recursos naturales). Al no contar con el desglose de los distintos agregados económicos que componen al sector Industria Manufacturera se esconde adrede qué sectores resultan vencedores y quienes perdedores. Lo cierto es que dentro de este sector hay realidades muy distintas. No se puede comparar la pequeña empresa metalúrgica con las grandes acerías, ni a la industria textil con la química. De acuerdo a un reciente informe de FLACSO y CIFRA[7] algunas ramas presentaron sensibles caídas de la actividad económica, como la textil (-35,4%) o automotriz (-34,0%) mientras que el rubro alimentos y bebidas presentó una caída de apenas el -2,0% con algunos sectores particulares que crecieron (industria de la carne, molienda de cereales, galletitas e industria vitivinícola). Lo mismo sucede con la industria química que cayó un -4,0% en general pero creció en la industria agroquímica y materias primas plásticas, mientras que el sector farmacéutico se mantuvo estable. Más allá de éstas particularidades, cuando hablamos de concentración económica debemos referirnos en particular a lo más concentrado del capital. Aquí se indica que de las 200 empresas no financieras más grandes del país fueron 154 las que siguieron produciendo durante toda la cuarentena. Estas 154 empresas a su vez explican el 77,0% de la facturación del 2018 ¿en qué rubros operan estas empresas? Se trata de 30 alimenticias y agroexportadoras, 24 químicas, 21 empresas de comercio mayorista y minorista, 5 de telecomunicaciones, 3 siderúrgicas, 1 de neumáticos, 4 mineras, 21 empresas de electricidad, agua y gas y 18 petroleras.[8]

Es decir que lo más concentrado del capital monopolista continuó facturando y con ello dando un paso adelante en el proceso de concentración capitalista, absorbiendo los mercados que las pequeñas empresas van dejando descubiertos por la crisis económica.

De estas empresas, la mayoría son del sector productivo. Por ello, cuando el Observatorio PyME declara que el 7% del sector manufacturero presenta riesgo de cierre, sin decirnos qué parte del sector manufacturero ocultan deliberadamente información, puesto que la mayor parte del sector manufacturero en Argentina corresponde a la industria directamente alimenticia, empleando el 31,8% de la mano de obra del sector y a la industria química el 9,1%. Otro tanto corresponde a automotriz y metalífero.

Claramente estos sectores, sumados a las acerías y la siderurgia, comprenden a los sectores manufactureros que salen ganando con la crisis actual. Prácticamente no vieron interrumpida la producción y son a su vez los famosos “formadores de precios”.

Algunas conclusiones

- Los sectores menos concentrados de la economía son los más perjudicados. El proceso de concentración capitalista, acelerado desde el 2018 en Argentina, ha adquirido una velocidad excepcional. Dentro de estos sectores, Comercio es uno de los menos concentrados y uno de los más afectados. Así lo demuestran nuestros análisis previos y lo reafirman las estadísticas actuales publicadas por el Observatorio PyME y FLACSO.

- Los sectores que siguieron produciendo durante la cuarentena se refieren a grupos capitalistas trasnacionales, lo más concentrado del capital en nuestro país. Dentro de éstos, todo lo ligado a la producción de alimentos y a la industria química ocupa un lugar preferencial en el actual proceso de concentración.

- A pesar de presentar una previsión menor de cierre de empresas, los sectores Construcción e Industria Manufacturera anticipan un aumento de la conflictividad laboral, inclusive considerando que el 27% de las empresas encuestadas ya han realizado ajustes salariales en arreglo con la burocracia sindical.

[1] Ver https://prtarg.com.ar/2019/07/13/informe-sobre-el-actual-proceso-de-concentracion/

[2] Ver “Análisis general de los datos de AFIP y del listado público de grandes empresas” (https://prtarg.com.ar/wp-content/uploads/2020/05/INFORME-DE-CONCENTRACI%C3%93N-ECON%C3%93MICA-AN%C3%81LISIS-GENERAL-DE-LOS-D%C3%81TOS-DE-AFIP-Y-DEL-LISTADO-P%C3%9ABLICO-DE-GRANDES-EMPRESAS..pdf) y “Análisis general del empleo formal público y privado en la Argentina” (https://prtarg.com.ar/wp-content/uploads/2020/07/Trabajadores-por-rama-de-actividad-y-tama%C3%B1o-de-empresa.pdf)

[3] Esto ya lo señalábamos hace tres meses: https://prtarg.com.ar/2020/04/09/que-sectores-se-veran-mas-afectados-por-la-crisis-capitalista/

[4] La falta de publicaciones estadísticas más completas por parte de la AFIP impide desglosar con mayor profundidad el análisis de concentración económica dentro de cada sector. Para más información, ver los Informes de Concentración Económica citados previamente.

[5] https://www.observatoriopyme.org.ar/publicaciones/

[6] https://www.observatoriopyme.org.ar/project/coronavirus5/

[7] Ver http://www.centrocifra.org.ar/publicacion.php?pid=152.

Debemos mencionar que el informe de FLACSO miente descaradamente en muchas de sus cifras. Por ejemplo, mencionan que los asalariados argentinos suman 9,1 millones, mientras las cifras oficiales, resumidas en nuestro trabajo “Análisis general de los datos de AFIP y del listado público de grandes empresas” da un número mayor a los 11 millones contabilizando el sector estatal y sin contar el 1,5 millon de monotributistas, de los cuales la mayoría son asalariados en condición irregular. A su vez, el peso de las exportaciones de “grupos nacionales” se encuentra sobrevalorado, puesto que consideran como industrias nacionales grupos del estilo Vicentin, con sus sociedades controlantes en paraísos fiscales y ligados a grandes grupos monopólicos trasnacionales y fondos de inversión del estilo BlackRock o Vanguard.

[8] El lector notara la manipulación de FLACSO que nos considera estúpidos y presenta un desglose de sectores que en suma no da 154 empressa, sino 127. Nos preguntamos a qué sectores pertenecen las 27 empresas restantes.