Para el gobierno y sus medios de comunicación pareciera ser que todos los problemas del país hoy recaen en la falta de liquidación de las exportaciones de soja. En esta nota vamos a indagar un poco sobre el tema, para ver qué hay de verdad y qué de mentira en torno a este nuevo relato.

SOBRE LAS EXPORTACIONES TOTALES

Las exportaciones en general presentaron niveles históricos, tanto en términos de valor como de cantidad. En valor, el año 2021 es comparable con el 2012, y en términos de volumen con años como el 2007, 2008 y 2010. Estamos hablando de la “época dorada” para las exportaciones argentinas durante los últimos 40 años.

Ahora, este aumento de las exportaciones ¿responde solo a productos primarios?

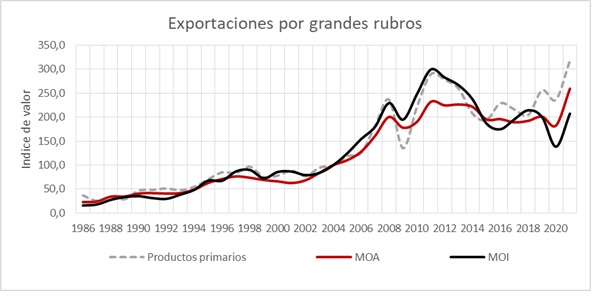

Para ver eso tomamos los datos de las exportaciones divididas en grandes rubros. En términos de valor el 2021 fue un año récord para exportaciones primarias, que perforaron el techo del 2011. Lo mismo sucedió con las manufacturas de origen agropecuario (MOA), en cuyo caso la escalada fue todavía mayor: se exportó un 12% más que en 2012.

Imagen 1: Índice de valor para las exportaciones de productos primarios, manufacturas de origen agropecuario (MOA) y manufacturas de origen industrial (MOI).

Fuente: Elaboración propia en base a INDEC.

En términos de volumen también hubo crecimiento. El sector primario exportó cifras similares a las del 2019, y muy superiores a los picos históricos de 2010 y 2011. Por su parte, las exportaciones de origen agropecuario presentaron niveles similares a los del año 2007. En general se trata de exportaciones bastante estables, que reflejan a su vez la previsibilidad que tiene la burguesía en este eslabón de la cadena productiva.

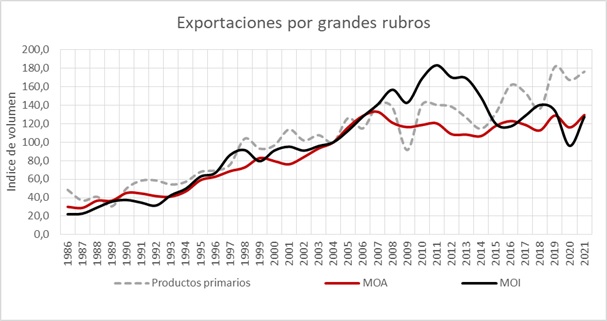

En cuanto al sector industrial de origen no manufacturero, es donde mayor fluctuación se observa. El 2021 fue un año de recuperación para las exportaciones, pero que todavía no logra igualar sus niveles históricos. Desde ya, hay que decir que el MOI es un sector muy heterogéneo, por lo que es preciso estudiarlo con más detalle.

Imagen 2: Índice de volumen para las exportaciones de productos primarios, manufacturas de origen agropecuario (MOA) y manufacturas de origen industrial (MOI).

Fuente: Elaboración propia en base a INDEC.

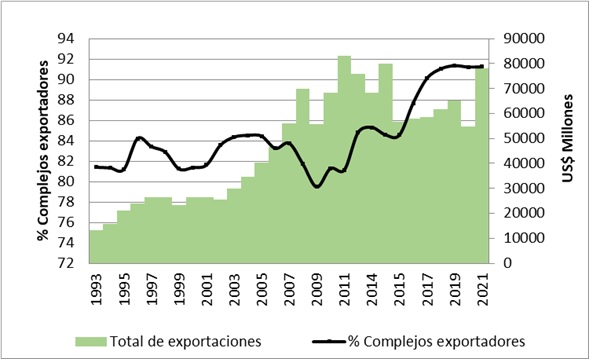

No es objeto de este artículo hacer su análisis exhaustivo, sin embargo, algunas generalidades simplifican mucho la cuestión. Las exportaciones se organizan en bloques (complejos exportadores) que integran las principales cadenas productivas. Si trazamos una línea de tiempo, las exportaciones de los complejos representan una porción cada vez mayor sobre las exportaciones totales. Esto significa que existe una especialización creciente de las ramas productivas hacia el mercado global. En otras palabras, las exportaciones aumentan, pero las ramas productivas que las concentran son cada vez más acotadas.

Imagen 3: Millones de US$ FOB para las exportaciones totales (eje derecho) y participación de los complejos exportadores (eje izquierdo).

Fuente: Elaboración propia en base a INDEC.

Hasta el año 2007, los complejos concentraban alrededor del 84% de las exportaciones. Durante el boom que va entre 2008-2015 (máximos históricos en valor total de exportaciones argentinas) el peso relativo de los complejos disminuye notablemente. Esto demuestra que, frente al crecimiento de las exportaciones, surgen nuevos segmentos de exportación, artículos que históricamente no se comercializaban en el mercado externo. A partir del 2015 estos nuevos segmentos pierden participación, quedan directamente fuera de mercado, pero con una diferencia: ahora la participación de los complejos exportadores pasa a ser mucho mayor, en el orden del 90%. Esto significa que desde el 2015 se operó un fenomenal proceso de concentración económica en el sector externo.

Tanto es así que, frente al nuevo boom exportador que estamos viviendo, en lugar de observarse el ingreso de nuevas mercancías para exportación, se da un crecimiento de las exportaciones tradicionales. En otras palabras, se reafirma el proceso de concentración y especialización operado desde 2015.

Resulta que este proceso opera sobre las cadenas de valor que a su vez ya estaban muy concentradas. En manufacturas de origen industrial (MOI) los complejos exportadores son: el sector automotriz, petrolero y petroquímico, farmacéutico, siderúrgico, oro y

plata, aluminio, textil y forestal. A excepción del sector textil -cuya participación en el mercado externo es menor frente al resto- los complejos están compuestos por ramas de altísima concentración económica.[1]

En definitiva, las exportaciones crecen, tanto en términos de valor como de volumen. El sector primario y las MOA están perforando techos históricos, mientras que las MOI experimentan altos niveles de concentración en un puñadito de empresas.

Desde el punto de vista de los “factores externos” no existen excusas de llanto para el gobierno. Muy por el contrario, desde la asunción de Alberto Fernández, la flexibilización de impuestos a la exportación pasó a ser un tema central, junto con otras formas de subsidio al gran capital. En ese sentido, en octubre del 2021 se le otorgan beneficios a la industria automotriz, quitando completamente las retenciones a exportaciones incrementales, tomando como base el año 2020, un año de poca producción, en la práctica la medida significa que casi toda la producción deja de pagar impuestos.

Medida similar se tomó para la exportación de hidrocarburos mediante el Decreto 722/2021. Durante el mismo mes el Banco Central otorgó créditos con tasas negativas para adquisición de maquinaria agrícola e insumos, destinada a beneficiar a los grandes capitales que operan no solo en el sector primario, sino también en el MOA, por encadenamiento productivo. En este sentido, lo que todavía no ha podido tratar el gobierno es el proyecto de Fomento al Desarrollo Agroindustrial, consistente en un paquetazo de medidas para beneficiar a las grandes empresas del sector.

La disputa por la liquidación de exportaciones se limita por tanto al tema de las liquidaciones agropecuarias. Veamos entonces que sucedió en el sector primario durante los últimos dos años.

EL SECTOR PRIMARIO

Lejos de estar atrasada, la campaña 2021/2022 viene adelantada, y con nuevos records históricos. Esta primera mitad del año ya se ha liquidado más que en su equivalente 2021: en maíz se liquidó un 6% más en volumen y un 27% en términos de valor; en harina de trigo se liquidó un volumen menor (-17%) pero que representa una mayor cantidad de valor que el año pasado (8%); en grano de trigo se exportó un volumen 70% superior, lo que arroja un crecimiento de exportaciones en dólares del 114% para el primer semestre; en harina y pellets de soja solo se ha liquidado un -10% respecto al año pasado, pero por los aumentos de precio internacional esto solo representa una caída del 2% en términos de valor; en aceite de soja sucede lo mismo, se liquidó un -28% respecto al año pasado en volumen, pero en valor representa un incremento del 4% en las exportaciones.

El único segmento que presenta una pérdida real de liquidaciones es el poroto de soja excluido para siembra, que ha liquidado solo 521 mil toneladas frente a las 1.878 del año pasado (-72%) lo que en términos de valor significa un 66% menos de exportaciones para ese segmento.

Efectivamente “el campo” no está liquidando poroto de soja. Ante esto el o la lectora dirán “bueno pero la soja es el principal producto de exportación de la Argentina” ¡Y ahí es donde viene la trampa! Porque efectivamente la soja es el principal producto, pero no bajo la forma de poroto, sino bajo alguna de sus formas industrializadas (proteína, harina, pellets o aceite). Por ejemplo, en volumen, el poroto de soja solo representó el 13,65% de la soja exportada en 2021.

En palabras del ex Secretario de Agricultura, Matías Lestani, la soja no se liquida por parte de los productores directos por motivos que hacen directamente a la inestabilidad económica. Pongámosle que ahí es donde hay un espacio de especulación, que la jugada solo se limita a eso.

“Uno vende estratégicamente maíz, trigo, soja dependiendo de cuándo te conviene. Normalmente el grano que más se guarda estratégicamente es la soja y entonces, en ese sentido, creo que el productor lo que va a hacer es ir vendiendo a medida que vaya necesitando ir comprando los insumos para la (cosecha) gruesa”[2]

De todas maneras, son los propios funcionarios de gobierno quienes admiten que no hay ninguna sorpresa en los niveles de liquidación actual, y de hecho festejan el adelanto de las liquidaciones en otros segmentos.[3]

Además, las ventas a mercado externo del 94% del poroto de soja se realizan a través de solo 10 empresas; y 9 de ellas concentran el 95% de las exportaciones de aceite de soja. De esto se deduce que existe una interna no por la soja en general, sino específicamente por el poroto, que además involucra una masa importante de pequeños y medianos productores que cada vez van quedado más subsumidos a las decisiones de las grandes empresas. Pero esta interna gobierno-empresas-productores constituye una parte completamente menor del mercado externo, por lo que en el fondo es explotada políticamente por el gobierno para ver de qué manera continuar gestionando el ajuste.

ALGUNAS CONCLUSIONES

- Las exportaciones 2021 y 2022 están en records históricos, se destaca no solo la exportación de productos primarios, sino también las manufacturas de origen agropecuario (MOA).

- Durante los últimos años se ha operado un proceso de concentración de las exportaciones sobre determinadas ramas productivas, lo que indica un grado de especialización de la producción argentina bien definido de cara al mercado mundial, situación que contrasta con el período 2008-2015, donde el crecimiento de las exportaciones estuvo acompañado de la participación de mercancías que no forman parte de los complejos exportadores tradicionales.

- La disputa por la liquidación de exportaciones de soja se limita principalmente a poroto de soja, y representa una porción menor de las exportaciones argentinas. En el fondo allí hay una disputa entre el gobierno, las grandes empresas que monopolizan el procesamiento y comercialización de porotos, y los medianos productores, siendo estos un sector en franco decaimiento producto del avance en el proceso de concentración económica.[4]

- En paralelo a la “disputa con el campo”, el gobierno ha impulsado distintas medidas económicas tendientes a quitar derechos de exportación a la industria automotriz, petrolera y de servicios. De acuerdo a los anuncios recientes de Massa, esta política no solo continuará, sino que será profundizada con nuevos paquetes de medidas.

- Por estos motivos, el problema de la liquidación de exportaciones de poroto de soja no solo es marginal, sino que es utilizado políticamente como excusa para continuar profundizando el ajuste sobre el pueblo trabajador y la transferencia de recursos hacia las grandes empresas, en el marco de una disputa interburguesa.

[1] Para no extender más este artículo, no vamos a desarrollar la particularidad de cada sector. Se puede calcular indirectamente los niveles de concentración económica consultando “PRT. Argentina ¿Un país industrial? – Capítulo II.”. https://prtarg.com.ar/wp-content/uploads/2021/01/Argentina.-Un-pa%C3%ADs-industrial.-Concentraci%C3%B3n-econ%C3%B3mica-y-capital-monopolista-1.pdf

[2] https://www.telam.com.ar/notas/202207/598988-secretario-de-agricultura-descarta-aplicacion-impuesto-a-la-renta-inesperada-campo.html

[3] https://chequeado.com/el-explicador/el-campo-exporto-mas-que-en-anos-anteriores-pero-liquido-una-menor-cantidad-de-soja/

[4] A propósito ver “PRT. Argentina ¿Un país industrial? – Capítulo IV”. Disponible en: https://prtarg.com.ar/wp-content/uploads/2021/01/Argentina.-Un-pa%C3%ADs-industrial.-Concentraci%C3%B3n-econ%C3%B3mica-y-capital-monopolista-1.pdf