El 30 de noviembre del 2001, en Europa, presentaba formalmente la quiebra la empresa estadounidense de energía ENRON, destapando el primer crack financiero importante de la crisis de superproducción que tuvo lugar en 2001-2002, conocido como la crisis de las puntocom (luego vendría WorldCom, unos meses más tarde).

Un día después, el 1 de diciembre del 2001, en Argentina se impone el corralito: una brutal fuga de dólares basado en la estafa a los ahorristas. ¿A dónde iban esos dólares? A alimentar la falta de liquidez en la que quedaron los mercados financieros con la crisis de ENRON.

Pareciera ser que la falta de divisas es un problema particular, exclusivo de la Argentina.

A este fenómeno se le suelen adjudicar dos explicaciones: el primero es un recurso que utilizan siempre los oficialismos de turno, y es la falta de ingresos de las exportaciones del agro. Siempre encuentran una excusa, ya sea la sequía o el “complot”.

El verso de la falta de exportaciones se cae por si solo con los altos niveles alcanzados durante los últimos años, máxime desde el crecimiento internacional de precios en las commodities. Argentina en realidad es un país orientado hacia la exportación (sobre todo desde la última dictadura militar) así que exportaciones, en realidad, nunca faltan.

El otro argumento que se suele aducir es el desequilibrio de la balanza comercial. Acá se mezclan complejidades que hacen a la actual configuración del capitalismo, conformado como mercado único mundial con cadenas de valor internacionalizadas. Pero vamos a hacerla sencilla.

Para quienes aducen que “faltan dólares” por desequilibrios de la balanza, adjudican el problema al “bajo desarrollo” de la industria local. En otras palabras, llegamos a escuchar que la industria automotriz o farmacéutica importan bienes, los ensamblan en Argentina, y luego los exportan nuevamente, destinando una parte al mercado local. Con este esquema la industria generaría un déficit de divisas, porque el valor de insumos para la producción importados supera al valor de productos elaborados exportados o comerciados en el mercado interno.

Esto sin dudas es una ridiculez que no tiene por donde agarrarse.

Las principales importaciones son: combustibles, encarecidos por la crisis internacional y por el atraso en el desarrollo de infraestructura de transporte de gas proveniente de Vaca Muerta; automóviles provenientes de Brasil, para el mercado interno, que constituyen la principal importación de mercancías terminadas; luego viene el poroto de soja, que las grandes cerealeras (como la ex Vicentin) importan desde Paraguay para procesar aceite; autopartes, pero no para repuestos, sino para las terminales automotrices que producen entre un 60 y 70% para la exportación[1]; y por último, insumos para el agro, principalmente precursores para agrotóxicos.[2]

En síntesis, la mayor parte de las importaciones, salvo lo que es automóviles, constituye insumos para la producción, y particularmente, para producción que va destinada hacia la exportación ¡Sí, se importa para exportar porque así funciona el capitalismo contemporáneo!

Por eso también se forman los famosos cuellos de botella en el transporte marítimo, lo que genera desabastecimiento de insumos para la producción en países tan “desarrollados” como Estados Unidos o Alemania. Las importaciones de insumos son una característica del capitalismo actual, dados sus niveles de integración.

Si los analistas que culpan “al agro” por la falta de divisas proponen aumentar retenciones, quienes aducen falta de “desarrollo industrial” proponen sustitución de importaciones y aumento de la productividad.

¿Acaso no se pueden sustituir insumos? Claro que se puede, pero el nivel de integración del mercado mundial es tal, que en el marco de las relaciones capitalistas actuales la producción local no implica necesariamente sustitución de importaciones.

Por ejemplo, en Argentina existen tres fábricas de neumáticos (Fate, Bridgestone y Pirelli), sin embargo, la mitad de los neumáticos que consumen las terminales automotrices locales son importados y, a su vez, las neumatiqueras instaladas en Argentina ¡Exportan su producción!

¿Cómo se explica esto? Porque los acuerdos comerciales y el entrecruzamiento de capitales se desarrollan a escala planetaria. Así, las automotrices tienen sus contratos de producción con fábricas en el exterior, que hacen al intrincado tejido de entrecruzamiento de capitales, por eso prefieren comprar afuera antes que garantizar con la producción local.

A su vez, las neumatiqueras instaladas en Argentina tienen lo propio con mercados externos, al tiempo que encuentran mayor estabilidad productiva diversificando sus mercados en el exterior y, de paso, vendiendo en dólares con costos de producción muy baratos en pesos.

Por eso, de paso lo decimos, los dichos de Madanes Quintanilla respecto a que una huelga en el neumático puede desabastecer a la industria automotriz local, son bastante relativos, cuando cualquier obrero automotriz sabe que la falta de componentes que se vive hoy, es producto de los cuellos de botella internacionales.

Es que, desde el punto de vista del capital social, es decir, de la economía nacional, la importación de neumáticos resulta más costosa que la producción nacional, por el simple hecho del ahorro en transporte, almacenamiento y barreras aduaneras. De esto no cabe dudas. Sin embargo, desde el punto de vista del capital individual, el costo del flete se sacrifica en función de cómo tienen armadas las cadenas globales de valor, quienes son sus socios –que muchas veces forman parte de los mismos capitales bajo otras denominaciones jurídicas-, y qué beneficios tienen en la otra punta del mundo para producir esas autopartes específicas –por ejemplo, menores costos de materia prima, mano de obra o facilidades estatales para determinados nichos autopartistas-. Esto es la anarquía de la producción capitalista, y la imposibilidad del capitalismo de planificar nada.

El otro punto –aumentar la productividad local- responde lisa y llanamente a los intereses de la propia burguesía de aumentar su tasa de ganancia, por lo que en lo que son peras y son manzanas, se trata de discursos generados desde la intelectualidad burguesa para flexibilizar a la clase obrera.

LAS CONDICIONES GENERALES

Lo que nadie dice respecto a la “falta de divisas” es lo que circula por otros canales, que no son la compra-venta de mercancías (balanza comercial). En todo caso, lo que se expresa en la balanza comercial no es la causa, sino una manifestación más de desequilibrios financieros que tienen otro origen.

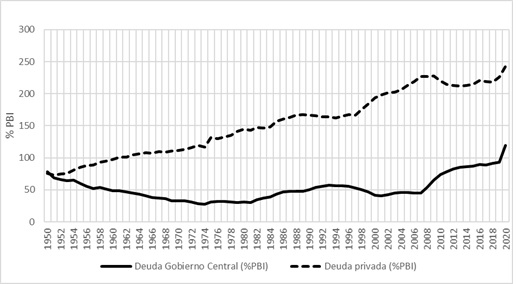

De la crisis de superproducción del 2008 la burguesía salió apalancando la economía vía rescates estatales sistemáticos a empresas. Entre 2007-2009 la deuda privada en EEUU implicaba casi el 230% del PBI. Tras un breve período de disminución, producto de los rescates estatales, durante 2020 se disparó al 243%. Por su parte, la deuda pública del gobierno central en 2007 representaba el 45% del PBI, con la crisis del 2008 no paró de aumentar, llegando al 2019 en torno al 93% del PBI. Durante 2020 dio un salto hasta alcanzar los 119% del producto bruto.

Gráfico 1: Deuda del gobierno central y deuda privada total como porcentaje del PBI en Estados Unidos. Fuente: Banco Mundial.

La gravedad de la situación llevó a que EEUU sancione en diciembre del año pasado un aumento en US$ 2,5 billones en la capacidad del Tesoro para financiar deuda pública, de lo contrario, el país del norte caía en default. Esta situación no es particular de Estados Unidos, a nivel global se estima que la deuda total alcanza los US$ 333 billones, lo que implica un 350% del PBI.

A esto hay que agregarle la suba de tasas de interés, lideradas por la Fed, pero acompañadas tanto por el Banco Central Europeo. El crecimiento de la deuda, la recesión económica y el aumento de las tasas de interés lleva a una demanda enorme de liquidez, acompañada por un contexto internacional inestable dado por la feroz lucha intermonopolista que incluye tanto guerras comerciales como conflictos armados abiertos (Ucrania, Taiwán, África, etc.). Literalmente en el mundo hay una aspiradora de dólares que provoca una fuga de capitales. Según el IIF, el flujo de salidas de capital de países emergentes en el período marzo-julio no tiene precedentes en la historia reciente, sumando US$32.500 millones en el acumulado de capitales no residentes a julio de este año.

Las consecuencias más visibles se pueden ver en países como China, quien para evitar un crack financiero con la crisis inmobiliaria terminó aplicando un corralito que acabó por incentivar una nueva oleada de movilizaciones populares.

Las previsiones de la propia burguesía no son muy prometedoras. Este jueves, el Banco Mundial (dependiente del FMI) emitió un informe en donde alerta que la “es posible que la trayectoria prevista en la actualidad de los aumentos de las tasas de interés y de otras medidas de política no sea suficiente para reducir la inflación mundial a los niveles registrados antes de la pandemia”. Según el mismo informe, se espera que la inflación global en 2023, descontando la energética, termine duplicando el promedio quinquenal previo a la pandemia.

Sin embargo, esta crisis internacional no implica que los capitales estén perdiendo. Al contrario, salen ganando como nunca producto del ajuste que le vienen pegando el pueblo trabajador. Un informe de CEPA[3] publicado la semana pasada indica que las ganancias del 2022 de las grandes empresas presentan saltos enormes respecto a 2021: Aluar facturó un 29,6% más, Ledesma un 28,2%, Ternium un 53,9%, Pan American Energy un 87,6% y Tecpetrol un 44,5% (si, empresa de energía en plena “crisis energética”). Todo medido en dólares, desde ya. Números similares presenta la rentabilidad sobre rentas. El crecimiento de la rentabilidad de Aluar por ejemplo fue del 171% ¡Solo en un año!

UNA BREVE SÍNTESIS

La falta de divisas siempre se pretende explicar argumentando particularidades que excluyen el desempeño general del sistema capitalista.

En el medio, se utilizan excusas para justificar ajustes sobre la clase obrera (aumento de la productividad, ajustes salariales mientras se “pelean” con “el campo”, etc.).

Lo que nunca se pone sobre el tapete es la crisis internacional de superproducción.

Así como el corralito en Argentina estuvo necesariamente ligado a la demanda de liquidez tras la crisis de las puntocom que revienta con el fraude de ENRON, de la misma manera, la economía global pende de un hilo hoy.

Estudiar “el caso argentino”, “latinoamericano” o como se le quiera llamar, de manera aislada al proceso de la crisis capitalista global, termina haciéndole el juego al propio sistema, alimentando soluciones reformistas.

Tanto durante la crisis global del 2001-2002 como durante la actual crisis, las ganancias monopolistas no paran de crecer, a costa del ajuste a la clase obrera y el pueblo trabajador. Por eso crisis, no significa que “la plata no esté”, significa que las pérdidas, nos las están haciendo pagar a nosotros, con nuestro sudor y nuestras condiciones de vida.

[1] Según ADEFA las exportaciones medidas en unidades el año 2019 fueron del 71,23% del total producido.

[2] PRT- “Argentina ¿Un país industrial?” – Capítulo III.

Disponible en: https://prtarg.com.ar/wp-content/uploads/2021/01/Argentina.-Un-pa%C3%ADs-industrial.-Concentraci%C3%B3n-econ%C3%B3mica-y-capital-monopolista-1.pdf

[3] CEPA – Desempeño de las principales empresas argentinas (2015-2022). Septiembre 2022.