Vivimos tiempos históricos en los cuales se hace extremadamente necesario insistir e insistir sobre algunos temas, que quizás son un poco pesados, pero se tornan necesarios para comprender el marco global de la lucha de clases. Si hablamos de la cuestión internacional, no lo hacemos porque se trate de remotos campos de batalla o la cotización en bolsa de unas acciones que en nada nos afectan. No. Lo hacemos porque nos impacta directamente en la lucha de clases local; porque, hay momentos de la historia en que el desarrollo nacional aparece como “aislado” del global, y hay otros momentos –como el actual- en que esa apariencia se esfuma, y cualquier perturbación en el mercado mundial repercute directamente sobre la economía nacional, y por tanto, incide en el proceso de la lucha de clases local de manera muy notable.

Vivimos tiempos históricos en los cuales se hace extremadamente necesario insistir e insistir sobre algunos temas, que quizás son un poco pesados, pero se tornan necesarios para comprender el marco global de la lucha de clases. Si hablamos de la cuestión internacional, no lo hacemos porque se trate de remotos campos de batalla o la cotización en bolsa de unas acciones que en nada nos afectan. No. Lo hacemos porque nos impacta directamente en la lucha de clases local; porque, hay momentos de la historia en que el desarrollo nacional aparece como “aislado” del global, y hay otros momentos –como el actual- en que esa apariencia se esfuma, y cualquier perturbación en el mercado mundial repercute directamente sobre la economía nacional, y por tanto, incide en el proceso de la lucha de clases local de manera muy notable.

Por eso vemos necesario volver a tocar el tema de la crisis de superproducción, un poco en perspectiva, pero siempre apuntando a las tareas del presente frente a los últimos acontecimientos internacionales.

Desde lo teórico hemos dedicado varios artículos a tratar el tema, por lo que, para no aburrir al lector, no redundaremos en retomar definiciones generales.[1] Partimos de que comprendemos el concepto de crisis de superproducción: una cantidad de capital que no puede ser colocado en el mercado, ya sea bajo la forma de mercancías acabadas, capacidad productiva ociosa y consecuente tendencia a desarrollar inversiones súper especulativas en el sector financiero y de servicios.

La superación de la crisis de superproducción requiere de una destrucción masiva de fuerzas productivas seguido de un incremento en los niveles de concentración económica: quiebre de empresas,[2] procesos de absorción y fusión, destrucción de mercancías, expulsión de mano de obra, empeoramiento de los niveles de vida del proletariado para aumentar los volúmenes de plusvalía, etc.[3] Todo el proceso de crisis implica un crecimiento exponencial de los niveles de competencia interburguesa.

Cuanto mayor es la crisis de superproducción, tanto más aumentan los niveles de competencia: se busca ajustar productividad al máximo para incrementar la cuota de ganancia, algo que vivimos en todas las fábricas de nuestro país los últimos años, y a lo que la pandemia dio excusa perfecta para facilitar su implementación; a su vez, los capitales luchan por ganarle mercados a la competencia, para poder utilizar la capacidad instalada al 100%, lo cual también disminuye costos de producción.

Estas medidas son tomadas utilizando al Estado como garante para ello, ya sea mediante la represión (física o ideológica) sobre la clase obrera, el otorgamiento de subsidios o disminución de impuestos, o bien una utilización superior de los Estados para desplazar completamente a la competencia: la guerra.

No es casualidad por tanto que las grandes guerras se den en contextos de crisis internacionales de superproducción: la Primera Guerra Mundial fue la solución a la crisis de 1912; la Segunda Guerra Mundial fue la salida a la crisis de 1929, que no logró ser superada en toda la década de 1930; la crisis del petróleo de 1973, que desembocó en guerras comerciales y conflictos armados de gran intensidad en oriente medio, fue la respuesta a la crisis del patrón oro de 1971, y así… Estas guerras son imperialistas, porque lo único que se están disputando son los negocios: que un sector del gran capital se imponga sobre otro. En realidad, los capitales están utilizando a los Estados a su servicio, para hacerle la guerra a otros capitales, que controlan otros Estados, para desplazarlos de la concurrencia, ganando así no solo reservas de materia prima por el territorio conquistado, sino también –y fundamentalmente- su participación en los mercados.

Con la trasnacionalización de la burguesía, la clásica guerra de ocupación ha perdido el sentido y la fuerza que tenía hace décadas atrás, al tiempo que políticamente, como ya hemos explicado, tiene un costo muy elevado que difícilmente puedan encarar los monopolios a estas alturas del capitalismo. Ello ha dado paso al desarrollo de guerras híbridas, que consiste en la extensión de confrontaciones tipo Guerra Fría pero con un peso mayor del capital privado como representante de las distintas facciones: la financiación de ejércitos privados de distinto tipo (muchas veces presentados como “rebeldes”), la “balcanización” de los territorios; y fundamentalmente, el desarrollo de una guerra “parcial” que disputa unos intereses, pero deja intactos otros, es decir, aquellos donde existe cierta comunión entre los capitales que intervienen.[4]

Claro que los niveles de confrontación pueden ir en ascenso, y una guerra híbrida puede ser el paso previo a una invasión a gran escala. Exactamente esa fue la táctica de Putin en Ucrania, con la financiación de ejércitos “rebeldes” en Lugansk y Donetsk, que a su vez fueron utilizados para aplastar el descontento obrero en la región –que no databa de los neonazis ucranianos, sino justamente del régimen pro Putin de Víktor Yanukóvich-, es decir, a los verdaderos rebeldes.

Pero volvamos a la crisis de superproducción. Los capitalistas apelan a los Estados para hacer la guerra física cuando necesitan desplazar a la competencia para colocar sus propias mercancías –en realidad, su propio capital en general, sea bajo la forma de mercancía o de dinero -. La guerra física, en el actual concierto capitalista, tiene sus limitaciones, políticas y orgánicas (por la trasnacionalización de la burguesía); por ello hasta ahora se desarrolla como conflictos híbridos o de mediana intensidad, que no desembocan en una “batalla a muerte”, que por otro lado sería casi apocalíptica para la humanidad. Claro que, viniendo de la burguesía y la lógica capitalista, tampoco podemos descartar esa posibilidad.

De manera tal que los capitales pasan a utilizar los Estados para hacer la guerra de otra manera. Si la crisis se da con las características de la del 2008 (un crack financiero), la disputa es por ver quién se queda con los rescates estatales. Luego los Estados quedaron súper endeudados, es decir, el capitalismo nunca la superó de manera definitiva, sino que solo saneó deuda y le dio un empujón al capitalismo para que vuelva a girar la rueda de los negocios. La crisis ahora, con la disponible evidencia histórica, debe resolverse necesariamente entre choques de capital.[5], [6]

La crisis actual

El conflicto abierto, donde determinados Estados pasaron a tomar posiciones definidas, guiados obviamente por los intereses de determinados grupos económicos, se “abre” en marzo del 2018. Sí, la famosa guerra comercial entre EEUU y China. El primero impuso aranceles extraordinarios a los productos importados de origen chino, y la segunda le contestó con barreras arancelarias para 128 productos que el país del norte exportaba al país oriental. El conflicto se extendió, hasta la actualidad, sumando al bando estadounidense a países como Canadá, Turquía y algunos miembros de la Unión Europea. Es verdad que en el medio apareció la pandemia y EEUU tuvo cambio de gobierno, lo cual aplacó un poco la agresiva política comercial de Donal Trump, sin embargo el conflicto continuó latente durante los dos años siguientes (2020-2022).

A esto hay que agregarle la crisis internacional de las materias primas, que si bien venían con precios a la baja desde 2012, en el período 2018-2019 cayeron estrepitosamente. El precio del cobalto entre marso del 2018 y julio del 2019 cayó un 72,3%. Esto llevó, por ejemplo, a que Glencore cierre la mina de cobalto más grande del mundo en 2019 (Mutanda, Republica Democrática del Congo) para forzar un alza de los precios. Algo similar sucedió con el cobre, que presentó una caída entre 2017-2020 del -44%, o el hierro mineral, del -62%. Como parte de esta crisis estalla la “guerra del petróleo”, que llevó el precio del crudo a valores negativos, a tan solo unos días de que sea anunciada por China la aparición del COVID19.

Con la pandemia se da todo un proceso de destrucción de fuerzas productivas, quiebra de empresas, fusiones y absorciones, mano de obra arrojada al desempleo, muertes desde ya, y desaceleración de la economía. La pandemia vino a cumplir el papel de una guerra, pero por su homogeneidad internacional no determinó de manera tajante la existencia de ganadores y vencedores. Algunos gobiernos administraron mejor la crisis en cuanto al problema político, otros peor, pero en cuestión de negocios la competencia capitalista continuó al rojo vivo.

El freno forzado de la producción industrial, el faltante de piezas y las crisis de transporte que le siguieron, hicieron crecer la especulación. No financiera en este caso, sino productiva. Los pedidos de productos se acumulaban, pero no porque fueran mayores a otros años, sino porque el parate productivo y la caída de cadenas de valor global frenaban los despachos, impedían la producción, al tiempo que los contagios por el virus hacían lo propio. La especulación era tan grande que, por ejemplo, la misma industria automotriz que a mediados de 2021 anunciaba cifras récord de producción para el 2022, contratando cerca de 300 trabajadores en el caso de Volskwagen, a pocos meses de terminar el año anuncia que el primer semestre del 2022 habría suspensiones por falta de componentes y despide a la totalidad de los contratados. Al mismo tiempo, sus ventas disminuían a nivel global: en 2021 la firma alemana vendió un 19% menos de unidades que en 2019, año previo a la pandemia, y un 4,5% menos que en 2020. Así llegamos al año 2022, el anunciado año en que finalizaría la pandemia, se recuperarían las economías y retomaríamos extraordinarios niveles de crecimiento económico jamás vistos nunca. Un poco optimista la burguesía ¿no?

En este contexto, con toda la disputa de intereses económicos que hemos detallado en distintas notas, estalla la guerra de Ucrania.[7] Ya en el análisis concreto del problema del gas el tema queda claro: las empresas radicadas en Estados Unidos no tienen mercado para ubicar el GNL que producen, mientras que a Rusia le pasa lo mismo con su gas natural. Visto desde este negocio particular, la guerra sirve para dirimir quién se queda con el mercado europeo. Desde ya, a esto hay que agregarle otra serie de negocios que están en disputa y amplifican este problema.

La guerra es en este sentido el rebote de la crisis. Esta es, podríamos decirlo, una ley de las crisis de superproducción: un primer pico de crisis, posterior recupero aparente de la economía con altas dosis especulativas, y un nuevo pico, acaso más profundo, de crisis. Pero los economistas suelen buscar ese rebote en cifras de PBI, inversiones, etc., cuando en realidad puede tomar manifestación bajo distintas formas de agudización de la competencia capitalista: ya sea sobre invirtiendo para superar al rival, o utilizando el Estado para ganarle mercados.

Al plano militar, sobre el cual no nos queremos precipitar, se le agrega el plano comercial. La realidad es que tanto la OTAN como EEUU hasta ahora se limitan solo al envío de material de guerra –lo cual de por sí ya constituye un fenomenal negocio para la industria armamentista- mas no se disponen a la intervención directa. En el plano económico asumieron otra iniciativa: una nueva escalada de la guerra comercial. Es que allí es donde se desata la otra batalla del capital, tan importante como el sitio de Kiev.

Estas son algunas de las medidas tomadas por el bloque EEUU-OTAN:

- Se excluyeron siete bancos rusos del sistema internacional SWIFT que permite transacciones bancarias internacionales, conectando a más de 200 países. Sin embargo, de dicha medida fueron excluidos los bancos Sberbank (el mayor de Rusia) y Gazprombank ¿El motivo? Oficialmente la Unión Europea declaró que se trata de los dos bancos que manejan las transacciones por el negocio del suministro de gas y petróleo ruso, por lo que no quieren afectar la generación energética en Europa. En definitiva, se trata de una medida que juega a dos puntas, puesto que uno de los motivos principales de la invasión a Ucrania es, justamente, el negocio del suministro energético. Resulta curioso que el propio gobierno de Estados Unidos planteo la misma posición.[8]

- Mediante el mismo sistema se congelaron las transacciones del Banco Central de Rusia con EEUU, Reino Unido, Canadá y la UE.

- Se tomaron medidas contra personas físicas, empresarios ligados al gobierno de Putin y al gobierno bielorruso: prohibición de visados, confiscación de bienes personales, y ese tipo de medidas que son más bien simbólicas.

- Se restringió el espacio aéreo para aviones rusos en la UE, Reino Unido, EEUU y Canadá. Por su parte, Rusia tomó la misma medida. De esta manera, las ganancias generales de todas las aerolíneas se ven afectadas en ambas facciones de la contienda.

- Prohibición de exportaciones de tecnología hacia Rusia por parte de EEUU y la UE.

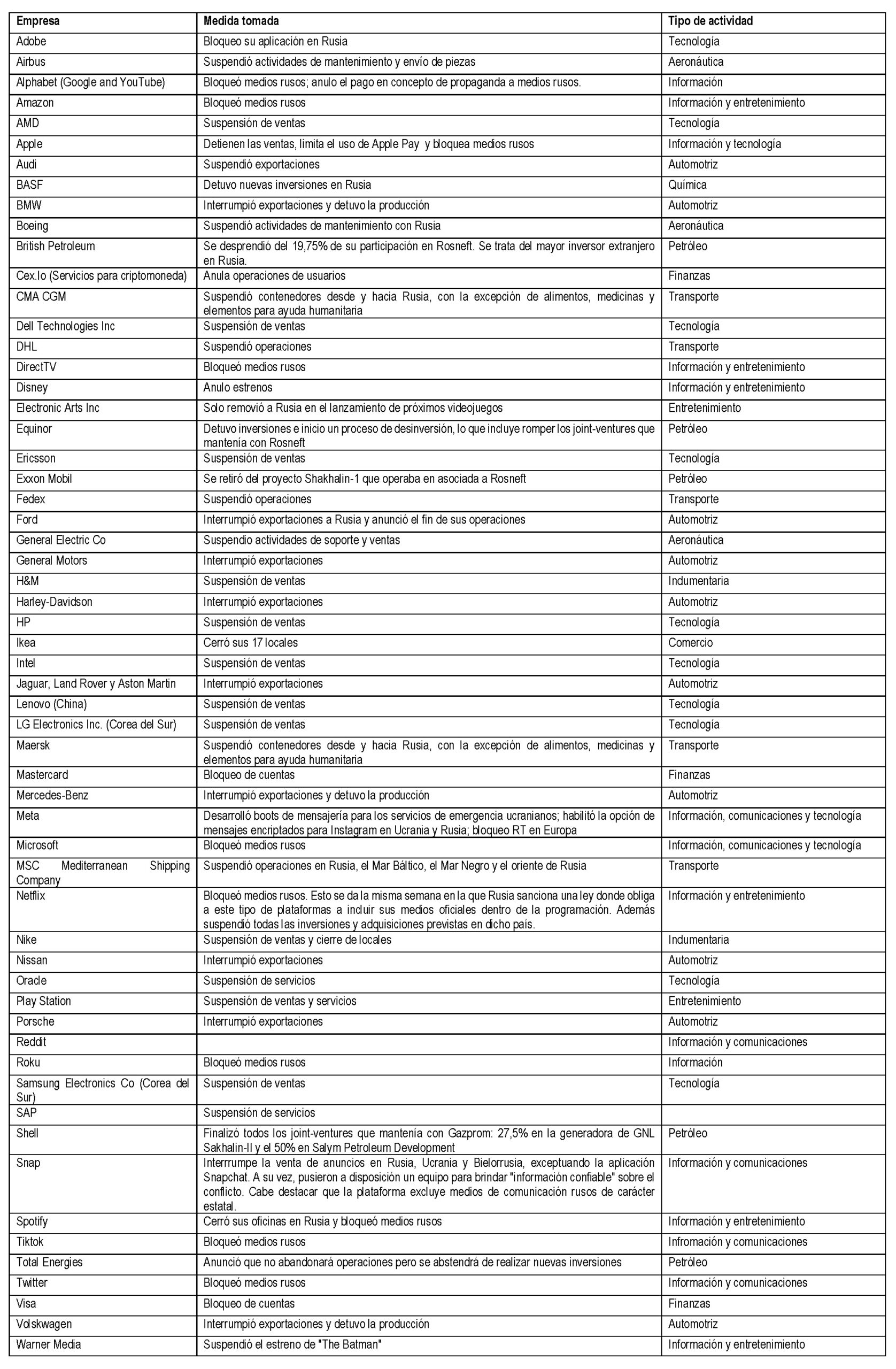

- Además de estas medidas gubernamentales, algunas empresas tomaron medidas consistentes en detener ventas o desinvertir en Rusia (adjuntamos como anexo un listado propio con las empresas que anunciaron bloqueos o desinversión en Rusia).

¿Qué efectividad tienen estas sanciones?

Si bien es cierto que las importantes reservas del Tesoro en Rusia, así como su estrecha relación política y comercial con China dan cierto blindaje al Kremlin, resulta más que curioso el pánico que la burguesía manifestó si se le daba de baja al sistema SWIFT a todos los bancos rusos. Es que el curso que ha adquirido la crisis de superproducción en el propio EEUU, y occidente en general, con deudas públicas crecientes desde el 2008, sumado a que el principal tenedor de bonos del tesoro de EEUU es justamente, China, alertaron sobre la posibilidad de una crisis de hegemonía del dólar. En otras palabras, el entrecruzamiento de capitales en el sector financiero y el momento histórico de decadencia que cursa el propio dólar (con una inflación anual del 7%) pone en riesgo los negocios globales del capital, y la propia hegemonía del dólar como moneda mundial.

Es que, con la trasnacionalización de capitales, por más que algunos bancos o empresas tengan las cuentas bloqueadas con el exterior, siempre es posible realizar triangulaciones a través de diversos paraísos fiscales, es algo que se hace regularmente para evadir impuestos, y cualquier empresa de mediana envergadura lo implementa, por lo que la medida no resultaría tan efectiva en ese sentido, aunque sí es cierto que ralentizaría la velocidad de circulación de esos capitales. Pero por otro lado se daría también una migración hacia otro tipo de monedas que no sean el dólar, incluyendo las criptomonedas (utilizados como forma de lavado de dinero a escala masiva). Ello perjudicaría todavía más la situación de la moneda estadounidense, y con ello, la hegemonía de Estados Unidos en el mercado mundial.

El problema del suministro energético constituye otro paradigma: se trata de uno de los principales negocios que impulsaron a la escalada belicista, sin embargo, se decidió no bloquear las cuentas rusas que puedan afectar al mismo, a lo que Rusia respondió con un comunicado de Gazprom indicando que el suministro de hidrocarburos se mantendría estable a pesar de la guerra. [9] Es que las bombas pueden caer sobre la población civil, tanto del lado ruso como ucraniano, pero ojo ¡los gasoductos no se tocan!

Por último, cabe mencionar las sanciones tomadas por empresas, a modo de iniciativa particular. Del listado elaborado por nosotros, que desde ya no esperamos que esté completo, pero sí puede constituir un aporte para identificar los capitales que se sumaron a la guerra comercial con Rusia, identificamos lo siguiente:

- Los anuncios más importantes son por parte de las empresas petroleras que se retiran del mercado ruso. Es cómico el caso de Total Energies, empresa “francesa” que anunció no se retirará de Rusia, pero promete no encarar nuevas inversiones.

- El bloqueo al comercio marítimo impuesto por tres de las transportistas más grandes del mundo resulta muy importante. Por ejemplo, solo en España más de 15.000 empresas ven interrumpido su intercambio comercial con Rusia. Se trata de una de las medidas más serias a primera vista, inclusive más seria que las restricciones financieras impuestas por los Estados. Decimos “a primera vista” porque desde ya hay que ver cómo se desarrolla este frente en los próximos días.

- En importancia, a nuestro criterio, le siguen las empresas de comunicaciones, información y entretenimiento, que han tomado distintas medidas para bloquear la propaganda oficial rusa (particularmente los medios RT y Sputnik, aunque algunas aplicaciones agregaron otras medidas particulares). La guerra propagandística parece ser uno de los principales bloqueos por parte de las empresas que tienen disputa de intereses con los capitales que dominan el Estado ruso. Y es que las guerras no solo se ganan con armas, también con propaganda.

- Luego tenemos algunas empresas productivas. La principal de ella es la química BASF, que anunció sus restricciones antes que las transportistas navieras, aunque no detuvo operaciones sino solo financiación de inversiones. Le siguen en importancia las automotrices. De ellas tenemos un grupo que produce en Rusia y ha detenido la producción (como Ford o Volskwagen), y otro grupo que solo exporta (como Porsche). La medida por parte de las automotrices en realidad no golpea económicamente, puesto que con el intercambio comercial detenido hay serios faltantes de autopartes a nivel mundial. La propia Toyota, que no está a favor de imponer restricción alguna a Rusia, ha tenido que detener la producción en ese país por falta de piezas. Lo mismo se extiende a lo largo y ancho del globo, por lo que en realidad hay que saber diferenciar esta medida anunciada por las empresas, como una propaganda política, como algo separado de las propias dificultades materiales que tienen para garantizar el abastecimiento interno. Solo Ford declaró que se retiraría del mercado ruso, aunque como todo, eso todavía está por verse.

- Por último, hay una serie de empresas que no producen en Rusia y detuvieron ventas o servicios, tales como los fabricantes de aviones Boeing y Airbus, o empresas de tecnología como AMD o Intel, que por otro lado, entran en el marco de las prohibiciones de comercio tecnológico impuestas por los Estados.

Como vemos esto es una continuación de la guerra comercial iniciada en el 2018, donde hay sectores del capital que se quieren imponer por sobre la competencia; que con la guerra ha quedado de relieve que la crisis de superproducción no se ha superado aún, a pesar del aparente crecimiento observado los últimos meses del 2021; que la trasnacionalización del capital y su entrecruzamiento de intereses torna muy compleja la disputa de capitales inclusive para la propia burguesía; y que este nuevo pico de la crisis internacional afectará la economía nacional tanto como la aparición del COVID19 en un lejana ciudad china, allá en diciembre del 2019.

Como mencionamos en la nota de ayer,[10] los objetivos inflacionarios que el gobierno fijó con el FMI serán superados ampliamente, tanto por los problemas de la economía nacional como por el contexto inflacionario mundial; muchos sectores de la producción local ya tienen problemas muy graves de abastecimiento de partes y aplican suspensiones al personal; los precios de la energía, particularmente gas y petróleo, así como los de las materias primas en general (incluyendo granos, como señalamos en la nota citada) se dispararán cada vez más, generando grandes ganancias para el capital monopolista, y grandes penurias para el pueblo trabajador; y las demandas de flexibilización laboral y pago de deudas externas se profundizarán en la necesidad que el capital tiene de extraer cada vez más plusvalía para financiar sus disputas imperialistas.

El horizonte de la lucha de clases en Argentina y la región, por muy “lejos” que veamos físicamente la guerra, es sin dudas de más crisis económica, y por lo tanto la tarea de las y los revolucionarios consiste en profundizar la lucha de clases en el seno de la producción capitalista.

ANEXO: EMPRESAS QUE ANUNCIARON MEDIDAS CONTRA RUSIA

[1] Hay numerosas notas en nuestra web así como en la revista La Comuna donde tratamos el tema. Aquí señalamos algunas, solo a modo de referencia: https://prtarg.com.ar/2021/06/26/con-las-vacunas-se-acaba-la-crisis/ ; https://prtarg.com.ar/2020/03/03/crisis-y-coronavirus-de-lo-que-no-habla-la-burguesia/ ; https://prtarg.com.ar/2020/05/09/desde-las-crisis-periodicas-a-la-crisis-cronica-y-permanente-del-capitalismo/ ; https://www.youtube.com/watch?v=dSRbbtu_1NY

[2] Para la crisis actual, ver por ejemplo, los siguientes procesos de quiebras y concentración en el plano nacional: https://prtarg.com.ar/2020/07/03/coronavirus-y-concentracion-economica/ ; https://prtarg.com.ar/2021/05/29/estatizacion-de-impsa-soberania-nacional-o-mas-deuda-publica/ ; https://prtarg.com.ar/2021/09/05/molino-canuelas-fraude-o-crisis-de-superproduccion/ ; https://prtarg.com.ar/2021/06/21/sobre-la-hidrovia-y-las-internas-burguesas/ ; https://prtarg.com.ar/wp-content/uploads/2020/07/Informe-deuda-vicentin.pdf

[3] Algunas notas sobre la caída histórica del salario y su empeoramiento a partir del año 2018: https://prtarg.com.ar/2021/07/24/canasta-basica-inflacion-y-caida-del-salario/ ; https://prtarg.com.ar/2022/01/26/vitivinicolas-record-de-exportacion-y-salarios-de-indigencia/

[4] Ver https://prtarg.com.ar/2018/03/25/la-reestructuracion-de-las-ff-aa-las-guerras-hibridas-el-plan-del-gobierno/ y https://prtarg.com.ar/2018/05/28/el-gobierno-quiere-reformas-en-las-ff-aa-sin-politica-suena-a-negociado/

[5] En la crisis del 2008 también hubo choques de capital y empresas que quebraron y fueron absorbidas, pero la magnitud de la crisis actual, y el estancamiento general –solo tapado mediante sucesivos rescates estatales entre el 2008 y el 2018- evidencia que tanto el proceso de concentración económica como la destrucción de fuerzas productivas de esa crisis, no fue lo suficiente como para que el sistema “respire con su propio oxígeno”.

[6] https://prtarg.com.ar/2020/08/07/29886/

[7] https://prtarg.com.ar/2022/02/24/guerra-en-ucrania-la-guerra-del-gas/ ; https://prtarg.com.ar/2022/02/25/hablemos-claro-columna-politica-del-prt-12/ y https://prtarg.com.ar/2022/02/28/aportes-para-el-analisis-del-conflicto-en-ucrania/

[8] https://www.europapress.es/economia/finanzas-00340/noticia-ue-excluye-siete-bancos-rusos-swift-deja-dentro-sistema-dos-tres-principales-20220302124631.html

[9] https://www.europapress.es/internacional/noticia-gazprom-confirma-mantiene-cambios-suministro-gas-europa-traves-ucrania-20220305094200.html y https://www.youtube.com/watch?v=Jrg8O8Fno8E&feature=youtu.be

[10] https://prtarg.com.ar/2022/03/04/en-medio-de-la-guerra-en-europa-algunos-negocios-quiebran-y-otros-crecen/